あえて消費税を納めるためには【消費税課税事業者選択届出書】

消費税は、基本的に、2年前の売上が1,000万円を超えると税務署へ納めることになります。

消費税の申告・納付が義務になるのです。

ただし、この条件を満たさなくても、自ら手続きをすることにより、あえて消費税の申告・納付をすることが出来ます。

消費税の申告・納付をする方………課税事業者

消費税の申告・納付をしない方……免税事業者

目次

わざわざ課税事業者になるのはなぜ?

還付を受けるため

消費税は、売上などで受け取った消費税から、経費などで支払った消費税を差し引き、その残りを納めます。

受け取った消費税ー支払った消費税=納税額

この計算結果が、プラスの値であれば納めますし、マイナスの値の場合は還付を受けることが出来ます。

どんな時に、計算結果がマイナスになるのでしょうか?

それは、固定資産の購入や設備投資などで、収入よりも大きな金額を投資したときです。(経費などももちろん含めて)

ただ、免税事業者は、消費税を納めない代わりに、還付を受けることも出来ないのです。

そこで、もともとは免税事業者なんだけれど、設備投資などを予定している場合は、あえて課税事業者になり、消費税の還付を受けるという選択肢もあるのです。

インボイスを発行するため

令和5年(2023年)10月からインボイス制度が始まりますが、インボイスを発行できるのは課税事業者のみです。

(別途、インボイス登録の手続きも必要です)

インボイス制度が始まってからは、免税事業者でいると、収入から消費税分を値引きされてしまう可能性があります。

そこで、あえて課税事業者になり、収入の値引きを避けるという選択肢もあるのです。

(参考記事)インボイス制度 なぜ?何が変わる?どう対応する?

課税事業者になるには

2年前の売上が1,000万円以下である……

会社を設立したため、2年前の売上はそもそも存在しない……

こんな時に、あえて課税事業者になるには「課税事業者選択届出書」を提出します。(下記参照)

ただし、注意点があります。

この方法により課税事業者になった場合は、最低でも2年間は免税事業者に戻れません。

また、課税事業者である間に、(税抜き)100万円以上の投資をした場合には、その年度から3年間は免税事業者に戻れません。

仮に、還付を受けるためにこの方法を使うのであれば、免税事業者に戻れない間のトータルの納税予測をしてから損得を考える必要があります。

なお、2年前ではなく、1年前の前半6か月の売上または給与合計が1,000万円を超えるときは、「課税事業者選択届出書」を出さなくても課税事業者となります。

また、インボイス登録日が令和5年(2023年)10月~令和11年(2029年)9月までの日を含む年度中であり、年度途中からあえて課税事業者になり登録を受ける場合は、特例により課税事業者選択届出書は不要です。

免税事業者に戻るには

「課税事業者選択届出書」を提出した後で、免税事業者に戻る際は「課税事業者選択不適用届出書」を提出する必要があります。

もちろん、免税事業者に戻るためには、2年前の売上が1,000万円以下である、という条件をクリアーしなければならないのですが。

ただ、売上が1,000万円を超えるようになり、「選択」届出書に頼らずとも課税事業者になるようになったら、一度「不適用」届出書を出してリセットしておくことをおススメします。

(2年前の売上が1,000万円を超えるなら「不適用」届出書を出しても課税事業者です)

「選択」届出書の効果は、「不適用」届出書を出さない限り、ずっと続きます。

そして、事業が長く続いていると「選択」届出書を出したことを忘れてしまうこともあるのです。

会社の設立1期目、2期目の特例

会社の設立年度および2期目は、2年前の売上が存在しないため、基本的には免税事業者になります。

ただし、資本金が1,000万円以上の場合は、2年前の売上に関係なく、強制的に課税事業者となります。

ですので、「課税事業者選択届出書」を提出する必要もありません。

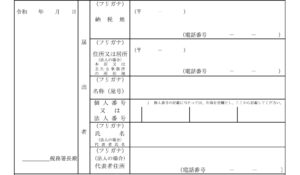

消費税課税事業者選択届出書

提出先

納税地を管轄する税務署に提出します。

普通の場合は、会社の本店所在地が納税地となります。

期限

課税事業者になりたい年度が始まる前まで。

なお、会社の設立1期目は、その1期目が終わるまで。

書き方

納税地~代表者住所

それぞれ記載します。

適用開始課税期間

課税事業者になる年度の初日と最終日を記載します。

上記期間の基準期間

課税事業者になる年度の2年前の年度(初日・最終日)を記載します。

なお、会社設立時には基準期間がないため空欄となります。

左記期間の総売上高・左記期間の課税売上高

総売上高……2年前の年度の総収入を記載します。

課税売上高……2年前の年度の総収入のうち、消費税がかかる収入を記載します。

なお、1年度が12か月ではない場合は、12か月分に換算します。

また、基準期間がないときは空欄となります。

生年月日又は設立年月日

記載します。

事業年度

定款と同じように記載します。

資本金

届出書を提出する時点の資本金を記載します。

事業内容

シンプルに記載しておきましょう。

届出区分

会社設立時に出す場合は「設立」にチェックします。

※ 記事作成時点の情報・法令等に基づいております。

当事務所のサービス