会社のお金はどうやって増えていくのか

ときに「忙しいのにお金が増えていない気がする…」と感じることもあるかもしれません。

そんなときのために、お金が増えるサイクルを知っておきましょう。

答えは損益計算書ではなく、貸借対照表にあるのです。

どうやってお金は増えていくのか

お金は、基本的に利益をだすことによって増えていきます。

(今回の記事では、借入金については触れていません)

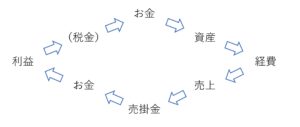

その過程をおっていくと、次のとおりです。

- 元手となるお金がある状態でスタート

- お金が「資産」に変わる

- 資産が「経費」に変わる

- 経費により「売上」につながる

- 現金商売でないなら「売掛金」を手にする

- 売掛金が「お金」に変わる

- ここまでの差額で「利益」が計算される

- 1年度ごとの利益にたいし「税金」をはらう

- ここまでの流れで増えたお金は、つぎのサイクルに組み込まれる

この過程を図にすると、次のようになります。

事業とは、このサイクルの繰りかえしになるわけです。

お金が、このサイクルを順調に流れていけば、問題なく増えていきます。

でも、この流れをさえぎるものも、ときに出てきます。

どんなことに気をつければよいのか、過程ごとにみていきましょう。

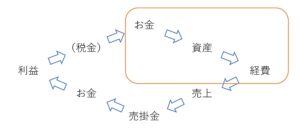

お金が資産に変わり、経費になるまで

お金が資産にかわってから経費になる…というのは分かりにくいかもしれませんね。

ほんらい、お金がでていくと、経費ではなく、まずは資産に姿をかえます。

たとえば次のように。

- 商品を仕入れた……「商品」という資産として、貸借対照表にあらわれます

- モノを買った……固定資産として、貸借対照表に

- サービスをうける……サービスを受ける権利という資産として、貸借対照表に

その後、それぞれ次のタイミングで、資産から経費に姿をかえます。

- 商品……売れたとき

- モノ……つかったとき

- サービス……すべての提供をうけたとき

でも、現実には、固定資産をのぞき、上記のとおりに経理をすることはありません。

お金がでていったときに、すでに経費になっているものがあります。

くわえて、いちいち段取りをふむと、手間がかかるからです。

たとえば商品。

商品を購入したときは、「仕入れ」という経費として経理します。

その後、年度末で売れていないものがあれば、経費「仕入れ」を減らすことにより調整します。

もし、商品を仕入れたときに資産とするなら、売れたものを数えなければなりません。

資産から経費にする…という経理をするために。

- 売れたものを数える

- 売れていないものを数える

この2つをくらべたとき、売れていないものを数えるほうが簡単です。

数がすくないので。

というわけで、お金がでていったときは、とりあえず経費にする。

それから、売れていないものや使っていないものを経費から除く。

こんな経理をするのが、現実的なのです。

でも、本質的には、お金は、まず資産に姿をかえ、それから経費にかわる。

こんな意識を持ってみましょう。

すると、お金がでていっただけでは、その先がないことが分かります。

経費にならなければ、売上として戻ってくることはないのです。

経費とは、売上を得るためのものですから。

その経費にならないものとは、たとえば次のものです。

- 売れていない商品

- 固定資産のうち、減価償却されていない部分

- 前払金や前渡金、仮払金など

これらは、上記のサイクルから、はずれてしまっています。

そのままだと、いつまで経っても、再度お金となって戻ってくることはありません。

こうした状態を「お金が寝る」とも表現します。

お金がでていったのに経費になっていないもの、つまり資産は、貸借対照表にのっています。

ときどきは、どんなものがあるかチェックしておきましょう。

経費にし、売上につなげるために。

なお、商品だけは、定期的に現物をかぞえるのがよいです。

というのも、商品をかぞえる作業は大変なので、年に1回しかやらないことも多いからです。

でも、商品は、事業の核になるものです。

それに、金額がおおきくなることもあります。

管理は大変ですが、目を光らせておきましょう。

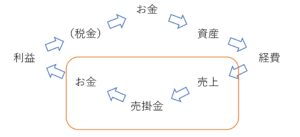

売上が売掛金となり、再度お金にかわるまで

現金商売なら、売上はお金で受けとります。

そうでないときは、お金のかわりに「将来お金をうけとる権利」である売掛金を手にします。

(売上はお金を受けとったときではなく、商品を引き渡したとき・サービスを提供したときに計上します)

この売掛金も、時にやっかいなものだったりします。

というのも、黒字倒産ということもあるからです。

黒字倒産とは、黒字なのに、売掛金の入金がないなどの理由で、経費などの支払いができなくなることにより起こる倒産をいいます。

つまり、売れたから安心してよいのではなく、売掛金が入金されるところまでをチェックしなければならないのです。

この売掛金は、貸借対照表にのっています。

もし、売り上げてから入金までのサイクルが「1か月」なら、売掛金は年商の「1/12」くらいになるはずです。

ただ、売上が伸びている場合は、比率はかわってきます。

こうしたことを踏まえて貸借対照表をチェックし、未入金になっているものがないかを押さえておきましょう。

(もしあれば、催促も…)

利益から税金をはらい、その残りが次のサイクルへ

売上と経費の差が、利益です。

その利益には、法人税などの税金がかかります。

だいたい利益の30%くらいが。

でも、残り70%くらいは、自分のものです。

この利益により、お金がふえていくのです。

気をつけたいのは、節税です。

節税するために経費をふやせば、たしかに税金はへります。

でも、税引き後の利益もへってしまいます。

すると、自分のものになるお金もへる…

税金は、お金をふやすための経費ともいえるのです。

ここまでの過程によってふえたお金は、つぎのサイクルへ投入されていきます。

(つぎのサイクルへ投入せず、配当金として株主にわたすこともあります)

そして、事業は続いていくわけです。

すべてのお金が、上記のサイクルを順調に流れていれば、理想的です。

でも、それはとても稀なケースです。

- 流れがとどこおっていないか…

- 寝ているお金がないか…

このことは、貸借対照表にあらわれます。

「忙しいのにお金が増えていない気がする…」の原因は、損益計算書をみてもわかりません。

売上や経費をみても、わからないのです。

その答えは、貸借対照表にあることを知っておきましょう。

まとめ

会社のお金はどうやって増えていくのか…についてみてきました。

事業とは、お金をつかってお金を増やすものといえます。

いったんはお金がでていき、もどってくる。

このサイクル・このくり返しでお金は増えるのです。

サイクルから外れているお金がないか、気にしておきましょう。

※ 記事作成時点の情報・法令に基づいています。