輸出をすると消費税が還付になるカラクリ

海外への輸出売上には、日本の消費税がかからず、免税となります。

でも、じつは「0%で消費税がかかっている」が正しい表現なのです。

このことが、還付につながります。

消費税の基本

課税事業者になると、消費税を納めることになる。

これが基本的な考えかたです。

というのも、消費税は、モノやサービスを「消費」したかたが負担するものだからです。

モノやサービスを売る側では、消費していません。

消費するのは、お客さまのほうなので。

(消費税がちゃんと転嫁されていればの話ですけれどね)

そのため、売上代金と一緒に、消費税も受けとることができるのです。

もし、消費したかたが自己申告するとなると…きっと大混乱でしょう。

事業とプライベートの区別なく、すべての「消費」を記録しなければならないので…

その手間をはぶく意味もあり、売る側が、相手の消費税を受けとるのです。

その受けとった消費税は、お客さまの税金といえます。

なので、自分のものにすることはできず、税務署へ納めることになります。

売るために消費税を払っている

もし、たんに受けとった消費税を納めるだけだと、税務署はかなりのトクをしてしまいます。

というのも、モノやサービスは流通するからです。

たとえば、売り値「110円」のものを、「66円」で仕入れたとしましょう。

(いずれも10%税込みの金額)

このとき、「消費税を受けとったかた」は2人います。

自分と、仕入れ先の。

それぞれが、受けとった消費税を納めるなら、次のとおりになります。

- 自分……110円で売った→「10円」納める

- 仕入れ先……66円で売った→「6円」納める

- 税務署……合計で「16円」うけとる

くり返しになりますが、消費税は「消費」したかたが負担するものです。

なので、税務署は、最終価格である「110円」のうちの「10円を受けとればよい」のです。

消費したかたが払うのは「110円」ですから。

でも、上記のサンプルでは、税務署は余計にうけとっています。

この余計は、流通過程がながくなるほど、ふくらんでいきます。

そのため、税務署へ納める消費税は、つぎのように計算することになっています。

- 受けとった消費税ー支払った消費税=納める金額

「110円」で売るものを「66円」で仕入れたのなら、納める金額は次のとおり。

- 自分……10円ー6円=「4円」納める

- 仕入れ先……「6円」納める

- 税務署……合計「10円」うけとる

これでピッタリなのです。

さて、ある商品を輸出し、海外のかたに売るとどうなるか…をみていきましょう。

輸出をすると消費税が還付になるカラクリ

消費税は、日本国内での取引(消費)にかかるものです。

もし、日本の消費税を、海外のかたにも押しつけることができるなら、いろんな問題がでてきます。

- 海外のかたが消費せずに転売したときは、どう消費税を日本に納めてもらうか

- 海外の国の消費税を、日本ではどうするのか

- 言葉の壁をこえて、申告書などつくれるのか

- 納めずに逃げられたら、どうするのか

きっと、ほかにも問題はあるでしょう。

なので、日本の消費税を、海外のかたに押しつけることはできないのです。

となると問題は、売るために支払った消費税はどうなるのか…です。

おなじものを、日本と海外のりょうほうで売ったとしましょう。

どちらも、売るためにかかる経費、つまり出ていくお金はおなじです。

なのに、はいってくるお金はちがう。

日本での売上は税込みですが、海外では税抜きです。

海外への売上は消費税をのせられないので。

となると、海外へは、税込みを税抜きだということにしよう…となるのが人の気持ちです。

つまり、実質的には税込みの金額で、海外へも売ることにつながるのです。

すると、こんどは国や税務署がこまります。

海外から、「実質的に消費税をのせているじゃないか…」と言われてしまうので。

そのため、海外への輸出は「0%で消費税をかける」ということになっています。

これが、輸出免税です。

免税とはいいますが、消費税は課税されているのです。0%で。

その理由は、下記に。

税務署へ納める消費税の計算方法

もういちど、税務署へ納める消費税の計算式をみてみましょう。

- 受けとった消費税ー支払った消費税=納める金額

輸出免税になる売上では、消費税はゼロです。

でも、支払った消費税があるはず。

すると、計算の結果は、マイナスの値になります。

たとえば、輸出の売上が「100円」で、仕入れが「66円」だったとしましょう。

(66円は10%税込み)

このとき、税務署へ納める消費税の計算は、次のとおりです。

- 0円ー6円=△6円

計算結果がプラスの値なら、納付です。

それがマイナスになるときは、還付になるのです。

こうすることで、おなじものを国内で売っても海外で売っても、出ていくお金・入ってくるお金は、実質的に同じになるのです。

どちらも手元にのこるお金は、次のとおり「40」となるので。

- 国内……110 - 66 - 4(消費税の納税)= 40

- 輸出……100 - 66 + 6(消費税の還付)= 40

そうすれば、税込みで海外へ売ることはなくなるはず。

ちゃんと税抜きの金額で売るだろう…というわけなのです。

(繰り返しになりますが、消費税がちゃんと転嫁されていれば)

でも、還付をうけるには、条件もあります。

輸出するときは書類が必要

還付のインパクトは大きいです。

納税がへるのも魅力はありますが、お金はいくらか出ていくもの。

いっぽう、還付は丸儲け…なイメージがあるので。

すると出てくるのが、不正還付です。

輸出したことにして…

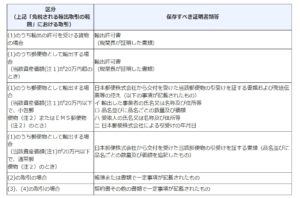

なので、輸出免税をうけるには、つぎのような書類を保存しておかなければなりません。

(国税庁HP「輸出取引の免税」より)

もし、書類を無くしてしまえば、還付が受けられないことにつながります。

上記の書類は、お金のようなものといえるのです。

いまはインターネットなどをつうじて、海外との取引も活発になってきています。

すこし前だったら考えもしなかったことが、起こるようになっています。

その一つが、輸出免税です。

税金の還付は、取りこぼしがないように気をつけましょう。

※ 記事作成時点の情報・法令に基づいています。