【法人成り】役員報酬・給与所得控除による節税を解説

- 法人成りすると、役員報酬を活用できると言うが、なぜなの?

- 給与所得控除で節税?どういうこと?

- 個人事業主だと、こういうメリットみたいのはないの?

個人の税金は、所得が増えると、税率が高くなっていきます。

この所得を、法人と個人に分散すると、トータルの税金は少なくなるのです。

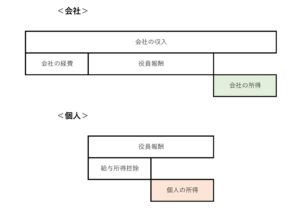

また、法人成りすると、収入はすべて会社のものになるため、個人の収入はゼロとなってしまいます。

そこで、会社から役員報酬を取るのですが、役員報酬に係る税金は、給与所得控除をいうものを引いて計算します。

本来の事業の経費に加えて、この給与所得控除が取れるため、トータルの税金は少なくなります。

これらは法人成り特有のものですが、個人事業主のままでいても似た仕組みはあります。

これらを踏まえて、実際に数字のシミュレーションをして、法人成りするかどうかの検討をすることが必要です。

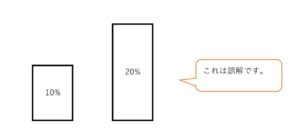

まずは税率の誤解を解消する

個人の税金である所得税は、所得が増えると税率も上がります。

※ 売上ではなく所得です。「売上ー経費=所得」

よくある誤解に「あるラインを超えると、全部の税率が上がる」というものがありますが、それは違います。

○○円までは〇%

△△円までは○○%

こう書かれると、そう理解してしまいますけれどね。

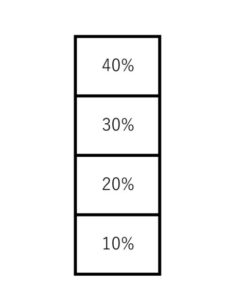

正しくは「所得のうち、ある部分は○%、ある部分は○○%」という読み方です。

○○円までは〇%

それを超えて○○円までは○○%

さらに超えると○○%……

これを「超過累進税率」と呼んでいます。

所得の分散による節税

大前提として、個人の財布・会社の財布を一緒に考える必要があります。

個人と会社の税金をトータルでみる、ということです。

もし、それぞれを完全に別にみるなら、法人成りで個人の所得は減ってしまっただけになるので、節税にはつながりませんよね。

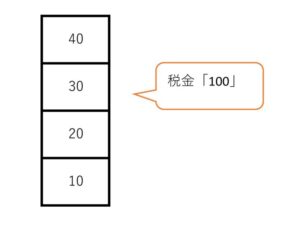

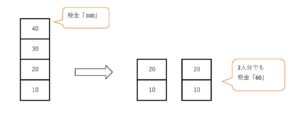

たとえば、個人の所得・税金が次のようだったとします。

これを、会社ではなく、2人の個人で半分ずつに分けると、「100」だった税金は、2人分あわせても「60」になります。

所得を分散させることによる節税とは、このような仕組みを利用するのです。

では、個人と会社に分けるとどうなるか?

このときに、どれくらいの節税になるのかは、個人と会社の税率により決まります。

すごく大雑把ですが、個人と会社の税率は、次のようになっています。

これは、次の税金をすべてまとめています。

- 個人……所得税、住民税、事業税(事業税率は5%で計算しています)

- 会社……法人税、住民税、事業税(住民税:均等割は7万円で計算しています)

※ 正確にすればするほど見にくくなりますので、ホントざっくりまとめています。あくまでイメージをつかんでもらうため、とご理解くださいね。

税率だけみれば、所得が330万円以上あれば、会社の税率の方が低くなります。

しかし、この所得を会社と個人で分けるわけです。

生活費や個人・会社両方での貯金などを考えると、所得がもう少しあった方がよいでしょう。

具体的にいくら?は、家族構成や将来の予定まで考える必要があると思っていますので、一律に○○円とは言いづらいです。

そういう細かい事情を抜きにすれば、1,000万円近くの所得は欲しいかな、とは思いますが。

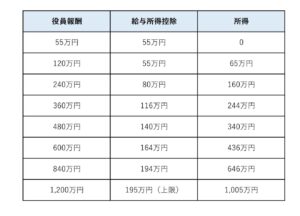

領収書のいらない経費「給与所得控除」

法人成りすると、収入も経費もすべて会社のものになるため、個人の収入は会社からの役員報酬となります。

この役員報酬にかかる税金も、事業の収入と同じように、経費を引いて計算します。

経費にあたるものを「給与所得控除」と言います。

役員報酬ー給与所得控除=所得

この給与所得控除がいくらになるかは、収入に応じて次のようになっています。

給与所得控除のポイントは、収入に応じて自動で決まるもののため、領収書などを集める必要はない、という点です。

領収書のいらない経費、と言えます。

また、本来の経費に加えて、という点もあるので、経費を二重取りできる、とも言えますね。

個人事業主のときの収入や経費が、次のようだったとします。

この状況で法人成りすると、次のように変わります。

給与所得控除の分、トータルの所得が少なくなっているのが分かってもらえるでしょうか。

結果、会社と個人を合わせたトータルの税金も少なくなります。

法人成りすると、役員報酬にまつわり、所得を分散することによる節税と、給与所得控除による節税の2つのメリットがあるのです。

個人事業主との比較

法人成りすると、「所得の分散による節税」と「領収書のいらない経費」の2つのメリットを受けることができますが、個人事業主でも同じメリットはあります。

所得の分散による節税効果

個人事業主も、家族への専従者給与により、所得の分散による節税効果を受けることができます。

1人で個人事業をしている場合は、このメリットを受けることができません。

しかし、法人成りする場合は、1人でも、このメリットを受けることができます。

領収書のいらない経費

個人事業主にも、領収書のいらない経費ともいえる「青色申告特別控除」が最大65万円あります。

給与所得控除は最大で195万円ありますので、確かに会社の方が有利とも言えます。

しかし、事情により役員報酬を支給しないときはメリットがなくなることも忘れてはいけません。

まとめ

法人成りすると、役員報酬にまつわり、所得を分散することによる節税効果と、給与所得控除による節税の2つのメリットがあることを解説しました。

これは、法人成りせず、個人事業主のままでいても、同じような仕組みが存在します。

どちらが有利かは、それぞれの状況により異なります。

できれば将来の展望も踏まえ、必ず数字に落とし込んでから、法人成りするかどうかを検討しましょう。

※ 記事作成時点の情報・法令等に基づいております。