償却資産税とは?

あまりなじみが無いかもしれませんが、償却資産税とは固定資産税のことです。

土地や建物に固定資産税がかかることは「まあ分かるよ、知ってるよ」と言う方がほとんどだと思いますが、実は事業で使う減価償却をするもの(償却資産)にも固定資産税がかかるのです。(具体例は下記に)

不動産にかかる固定資産税は黙っていても納付書が送られてきますが、償却資産については毎年申告が必要だ、というのが違いです。

同じ固定資産税なのですが、不動産にかかるものを固定資産税、償却資産にかかるものを償却資産税と区別しているのです。

そんな償却資産税の仕組みをみていきましょう。

目次

どんなものが対象になるのか?

| 建物附属設備 | 内装工事、電気設備など(下記参照) |

| 構築物 | 広告塔、門・塀等の外構工事、庭園、舗装した路面など |

| 機械・装置 | さまざまな製造機械、太陽光発電システムなど |

| 船舶・航空機 | ボート、ヘリコプター、グライダーなども含みます |

| 車両・運搬具 | ブルドーザー、パワーショベル、大型特殊自動車など(普通乗用車等は下記参照) |

| 工具・器具・備品 | パソコン、コピー機、エアコン、机、椅子、レジ、陳列棚など |

対象にならないもの

| 土地・家屋 | そもそも固定資産税がかかるため |

| 普通乗用車など | 自動車税・軽自動車税がかかるため |

| ソフトウェア、特許権など | 物的な実体のない無形固定資産にはかかりません |

| 商品 | 減価償却をするものではないため |

| 骨とう品 | 減価償却をするものではないため |

| 1つで20万円未満のもの | 経理処理の方法によって変わります(過去の記事をお読みください) |

建物附属設備(内装工事など)について

家屋と建物附属設備の持ち主が違う場合・同じ場合によって扱いがガラリと変わりますので注意が必要です。

1.家屋と設備等の持ち主が違う場合

事務所や店舗を借りて内装工事をする、よくありますよね。

こういう場合に、借りた方が取り付けた事業用の内装や設備等は、すべて償却資産税の対象となります。

2.家屋と設備等の持ち主が同じ場合

少しややこしいですよ。

なぜなら、家屋はもともと固定資産税がかかるので、家屋に含まれるものは償却資産税の対象にならないからです。

まず、家屋と構造上一体であり、家屋の効用を高めるものは家屋に含まれ、償却資産税の対象にはなりません。

一方、取り外しが簡単であったり、業務用のものは、償却資産税の対象になります。

この区分を間違えると、同じものについて二重に税金がかかってしまうので要注意です。

さらに、自治体によって取り扱いが違う場合もあるので、確認が必要です。

いくらの税金がかかるのか?

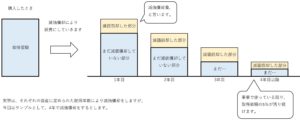

償却資産のうち、「まだ減価償却をしていない部分」に償却資産税がかかる、という仕組みになっています。

例えば、あるモノを4年で減価償却するとした場合、次のようになります。

「まだ減価償却をしていない部分」の変化を見てくださいね。

つまり、年度ごとに「まだ減価償却をしていない部分」が少なくなっていくのです。

償却資産税がかかる部分が少なくなるので、税金も毎年度少なくなっていく訳です。

なお、複数の資産があるときは、すべて合算し、次の算式で償却資産税を計算します。

「まだ減価償却をしていない部分」の合計 × 1.4%

ポイント1

まだ減価償却をしていない部分の「合計」が150万円未満の場合には、償却資産税はゼロとなります。

気を付けて欲しいのは「150万円まではかからない」という事ではないのです。

合計が200万円だったとすると、200万円×1.4%となるのです。

また、計算して償却資産税がゼロとなる場合であっても、対象になるモノがあるときは、申告が必要です。

ポイント2

法人税や所得税の計算で「まだ減価償却をしていない部分」は、最小で「1」になるのですが、償却資産税では「取得価額の5%」が最小となります。

150万円未満なら償却資産税はゼロか、と法人税などの感覚で思っても、償却資産税では数が多くなってくると5%分の合計だけでも150万円以上となってしまうケースがあるので注意が必要です。

申告など手続きについて

1.申告の義務がある方

毎年1月1日に償却資産を持っている法人・個人事業主の方です。

2.申告の期限

毎年1月31日です。

3.申告書の提出先

償却資産がある場所の市役所等

4.納付の期限(自治体ごとに多少の差があります)

4月~6月に納付書が届きます。

1年度分の税額を4つに分け、3か月ごとに1/4ずつ納めていくようになっています。

償却資産の確認は、毎年少なくとも2回やってくる

償却資産税の申告は毎年1月中に行いますが、年末年始と言えば年末調整が有名ですよね。

その影に隠れて印象が薄い感のある償却資産税ですが、出来るだけ少なくするための確認を、申告前に、年末調整と同時に行います。

そして、少しでも少なくするためのポイントの一つに、10万円以上20万円未満のモノ(一括償却資産)の経理の方法があります。

一括償却(3年で1/3ずつ経費にする方法)をするときは償却資産税がかからないが、1年目にすべて経費にしたり個別に減価償却をすると償却資産税の対象になる、というルールです。

細かいことなので読み流していただいて良いのですが、経理の方法によって償却資産税が変わってくるかも、というのがポイントです。

利益への影響もあり、将来のこともある程度は踏まえて、確認は決算時にも行います。

これも大事な節税方法の一つと言えるかもしれませんね。

※ 記事作成時点の情報・法令に基づいています。

当事務所のサービス