小さな会社はどんな税金をいつ払うのか

会社をつくったんだけど、どんな税金をいつ払うのかわからない……

そんなかたに向けて、税金の種類や払うタイミングを解説します。

目次

どんな税金を払うのか

小さな会社がはらう税金には、次のものがあります。

なお、小さな会社とは、資本金1億円以下の法人をいいます。

- 法人税、住民税、事業税

- 消費税

- 固定資産税(償却資産税をふくむ)

- 源泉所得税(給与から天引くもの)

- 住民税(給与から天引くもの)

法人税、住民税、事業税

これら3つの税金は、会社の利益にかかる税金です。

それぞれ少しづつ計算方法がちがい、納める先も次のとおりです。

- 法人税……税務署(国税)

- 住民税……都道府県・市区町村(地方税)

- 事業税……都道府県(地方税)

1年度が終わったら、2か月以内に申告をすることになっています。

消費税

消費税は、モノの売買・貸付け、サービスの提供をしたときにかかる税金です。

1年度の取引について、年度が終わってから2か月以内に税務署へ申告をすることになっています。

なお、申告・納付をするのは、2年度前の(消費税がかかる)売上が1,000万円を超えたり、インボイス登録をしたかたなどに限定されています。

そのため、会社を設立してから2年間は、2年度前の売上がないため、申告・納付をする必要はありません。

しかし、設立時の資本金が1,000万円以上の会社には、このルールが適用されないため、1期目から申告・納付が必要となることには注意が必要です。

固定資産税(償却資産税をふくむ)

固定資産税は、1月1日にもっている不動産や事業用のモノ(内装や機械、備品など)にかかる地方税です。

この事業用のモノにかかる固定資産税を償却資産税とよびます。

不動産については、登記の情報が市区町村につたわるため自分で申告はおこないません。

いっぽう、事業用のモノについては、毎年1月に市区町村の役所に申告をします。

源泉所得税(給与から天引くもの)

役員報酬や給与、セミナー講師・デザイナーなどのスペシャリストや士業への報酬。

こういう支払いをするときは、支払い相手の所得税を天引きします。

天引きすることを源泉徴収といい、天引きした所得税を源泉所得税とよんでいます。

これは会社の税金ではなく、支払い相手の税金です。

たとえば……

- 給与が「100」

- 源泉徴収が「5」……後日、税務署へおさめます

- 相手に支払うのは、残りの「95」

- 会社からでていくのは……トータル「100」

このように、源泉徴収があるからといって、会社が余計な税金をはらうことにはならないのです。

本来なら、支払い相手がそれぞれ申告をすればすむ話ですが、日本全国にはたくさんのサラリーマンがいます。

全員が申告をするなら大混乱……

そこで、会社が、社員などの申告を代行するような仕組みになってしまっているのです。

住民税(給与から天引くもの)

源泉所得税とおなじ仕組みです。

役員報酬や給与からは、その役員や社員などの住民税を天引きします。

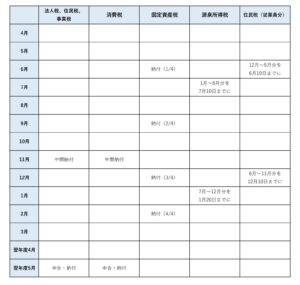

税金はいつ払うのか

それぞれの税金を、どのタイミングで払うのかをみていきましょう。

まずは、スケジュールのまとめです。

なお、年度が4月~3月という前提でつくっていますので、年度により時期が変わるものはそれぞれズラしてくださいね。

(法人税、住民税、事業税、消費税は、年度により時期が変わります)

法人税、住民税、事業税

これらの税金は、申告をするときに一括ですべて払うとは限りません。

もし、前期の法人税が20万円をこえるなら、これら3つの税金は、それぞれ前期の半分を前払いとして払わなければいけない、ということになっています。

これを中間納付とよびます。

この中間納付は、年度がはじまってから8か月目におこないます。

中途半端にみえますが、年度が半分(6か月)をすぎてから2か月以内……ということなのです。

そして、1年度が終わったら2か月以内に申告・納付をしますが、このとき払うのは中間納付をひいた残りとなります。

消費税

消費税も、申告をするときに一括ですべて払うとは限りません。

前年度の消費税が一定ラインをこえると中間納付をおこなうのですが、その仕組みは次のように複雑です。

<前年度の消費税が、48万円以下>

- 中間納付は、なし

<前年度の消費税が、48万円をこえ400万円以下>

- 8か月目に、前年の消費税の1/2を払う

<前年度の消費税が、400万円をこえ4,800万円以下>

- 5か月目、8か月目、11か月目に、それぞれ前年の消費税の1/4を払う

<前年度の消費税が、4,800万円をこえる>

- 前年度の消費税の1/12を、11回払う

そして、1年度が終わったら2か月以内に申告・納付をおこないますが、このとき払うのは中間納付をひいた残りとなります。

なお、上記のスケジュールは中間納付が1回という前提でつくってあります。

固定資産税(償却資産税をふくむ)

固定資産税は、市区町村により、いつ払うのかが変わります。

東京都23区の場合は、次の各月末までに、1年度分を4回にわけて払います。

- 6月、9月、12月、2月

ちなみに、西東京市の場合は次のとおりです。

- 5月、7月、12月、2月

源泉所得税(給与から天引くもの)

源泉所得税は、給与などを支払った月の翌月10日までに、税務署へ払います。

つまり、基本的には毎月おこなうのです。

しかし、役員をふくめて従業員が10人未満の会社は、毎月ではなく、次のように半年ごとにまとめてもよいという特例があります。

- 1月~6月分……7月10日までに払う

- 7月~12月分……翌年1月20日までに払う

上記のスケジュールは、この特例をつかう前提でつくってあります。

住民税(給与から天引くもの)

住民税は、1年度分を6月~翌年5月の12回にわけて給与から天引きします。

源泉所得税とおなじく、給与などを支払った月の翌月10日までに、それぞれの市区町村へ払います。

しかし、役員をふくめて従業員が10人未満の会社は、毎月ではなく、半年ごとにまとめてもよいという特例があります。

(源泉所得税とは時期がズレています)

- 6月~11月分……12月10日までに払う

- 12月~翌年5月分……6月10日までに払う

上記のスケジュールは、この特例をつかう前提でつくってあります。

まとめ

小さな会社はどんな税金をいつ払うのか、について解説しました。

事業をしているときのメインの税金は法人税や消費税ですが、これらの税金はでていく時期が重なります。

中間納付については、前期の決算がおわれば金額はわかります。

今期の決算は、ときどき会社の数字をみて、なんとなくつかんでおく。

とつぜんお金に困らないようにするには、すこし先をみておきましょう。

そうすれば、いらぬストレスからも解放されますから。

※ 記事作成時点の情報・法令等に基づいています。