赤字なのに消費税を納めなくてはいけない理由を解説

- 赤字なら、消費税の申告・納付はいらないと思っていた

- 事業が赤字なら消費税も赤字、つまり還付じゃないの?

赤字なら税金もないよね、と思う気持ちは分かります。

代表的な例外に、住民税(均等割)がありますが、消費税にも赤字であっても納税しなくてはいけない場合が存在します。

その理由は次のとおりですが、それぞれ解説します。

- 消費税の申告・納付をするかどうかは、今年ではなく、2年前の売上で判断するため

- 消費税は利益にかかるのではないため

- 簡易課税を使っているため

- 中間納付という仕組みがあるため

目次

納税義務は2年前の売上で判断する

消費税の納税義務は、今年度ではなく、2年前の売上が1,000万円を超えているかどうかで判断します。

※ 売上といっても、消費税がかかる売上です。以下、同じです。

仮に、2年前の売上が1,000万円以下でも、1年前の前半6か月の売上または給与が1,000万円を超えている場合は、消費税の納税義務があります。

さらに、相続や会社の合併・分割などのように、大きな規模の事業を引き継ぐときも、2年前の売上だけでは判断しないという特例があります。

なぜ、このような仕組みになっているか……?

このような仕組みがあるのは、規模の小さめな事業をしている方の、事務的な手間が多くならないように……という配慮です。

申告書を作ったりする作業はもちろんのこと、消費税の納税義務は値付けにも影響するだろう、という考え方があるのです。

課税なら価格に消費税を上乗せし、免税なら上乗せしない……というような。

※ 国税庁「消費税の事業者免税点制度の在り方についての一考察」より

そのため、年度が始まる前に、値付けや帳簿など、消費税についての準備をしておく必要があるだろう、ということで、このような仕組みになっているのです。

実際は、消費税の納税義務のあり・なしで、値段を変える必要はありません。

また、免税だからといって、消費税を上乗せして請求しても、罰金や罰則などはありません。

ただ、消費税の仕組みや法律を作るときは、こういう考え方をしていた、ということなのです。

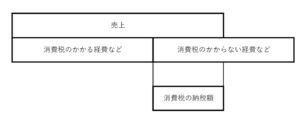

利益の10%くらい?という勘違い

消費税は、売上などで受け取った消費税から、仕入れや経費などで支払った消費税をマイナスし、その残りを税務署へ納めます。

じゃあ、売上から経費などをひいて赤字なら、消費税の納税はないはず……?

この考え方は、ひとつ忘れ物があるのです。

それは、経費などにも消費税がかかるもの・かからないものがある、ということです。

事業が赤字であっても、消費税の部分だけをみると黒字になっていることもあるのです。

消費税は、利益の10%くらいを納めるのではなく、「受け取った消費税ー支払った消費税」の残りを納めるのです。

支払いのうち、消費税がかからない代表的なもの

- 役員報酬、給与、ボーナス、退職金

- 法定福利費(社会保険料)

- 租税公課

- 減価償却費

- 保険料

いずれも、金額が大きめのものだと思います。

これらを含めて事業が赤字だったとしても、消費税の計算には含めないため、赤字でも消費税を納めることになり得るのです。

簡易課税を使っていないか?

2年前の売上が5,000万円以下の場合は、簡易課税により消費税の計算ができます。

この仕組みは「支払った消費税を計算しなくてもよい」という点で、本来の方法よりも簡易になっています。

本来の方法による場合は、すべての支払いについて、消費税がかかる・かからないの判断をし、さらに税率(10%・8%)にも気を付けて、会計ソフトに入力をしていきます。

簡易課税を使うと、支払いについての消費税は、すべて無視してもよくなるのです。

売上の消費税さえ合っていればよいので。

インボイス制度が始まると、自分が受け取った領収書などがインボイスにあたるのか・そうでないのか、の判断も追加されます。

税率が、4つに増えるような感じになります。

- 10%……インボイスあり

- 10%……インボイス無し

- 8%……インボイスあり

- 8%……インボイス無し

なので、このメリットはとても大きいのです。

簡易課税を使う場合、消費税の納税額は「受け取った消費税ー受け取った消費税の○○%」と計算します。

この○○%は、業種に応じて決められており「みなし仕入率」と呼んでいます。

そして、○○%の範囲は「90%~40%」となっています。

つまり、必ず納付額がでるようになっているのです。

※ みなし仕入率が100%を超えると、「還付」の状態になります。

なので、赤字でも黒字でも、簡易課税を使っている場合は、必ず消費税を納めることになるのです。

「受け取った消費税ー支払った消費税」がマイナスの結果になるときは、本来は還付を受けることができます。

簡易課税には、還付を受けることができない、というデメリットがあるのです。

簡易課税のデメリットを避けるには

簡易課税を使うかどうかは、原則として、その年度が始まる前に、税務署への届出が必要です。

また、簡易課税を使った場合は、最低でも2年間は使い続けなくてはいけない、というルールになっています。

本来の計算だと納税はないのに、簡易課税を使っていたから損した……

このような状況を避けるためには、事業の見込みを予測するしかないのが現状です。

特に、設備投資など大きな支払いがあるときは、「受け取った消費税ー支払った消費税」がマイナスの結果になります。

すると、消費税の還付を受けることができます。

売上が減ってしまった……などは予測をすることが難しいですが、設備投資は自分で決めることです。

予測もできると思います。

うっかり……

知らなかったから損した……は避けて欲しいと思っています。

中間納付という仕組み

消費税には、次の確定申告の前払いをする、という中間納付のルールがあります。

ちなみに、義務です。

そして、前払いした分、次の確定申告で納める消費税は減ります。

1年間トータルでみたときの消費税の納税は、変わらないのです。

いくら中間納付するか・中間納付が何回あるかは、前期の実績で決まり、次のようになっています。

このような仕組みになっているため、期中で赤字であっても、中間納付として消費税を納めるケースがあるのです。

中間納付が多すぎるなら

上記の方法ではなく、仮の決算をして中間納付額を計算することもできます。

もしかしたら、上記の方法による金額よりも少なくなるかもしれません。

赤字のときは、中間納付するのがキツイときもありますから。

少し手間はかかりますが、手元のお金の状況により検討しましょう。

なお、この方法による場合は、仮に計算結果がマイナスになったとしても、還付は受けられません。

還付を受けることができるのは、1年間トータルの結果が確定した時だけなのです。

消費税は滞納が多い

国税庁が公表している「令和3年度租税滞納状況について」によると、国税の滞納は次のようになっています。

第1位が、消費税なのです。

これは、「消費税の計算がよく分からない」という理由の他に、「普段、消費税の納税を気にしていない」ことが大きな原因だろうと思います。

その結果、納税のために残しておかなければいけないお金を使ってしまう……ということです。

これを避けるためには、その時々で「使ってはいけないお金、消費税の納税はいくらか?」を知っておく必要があります。

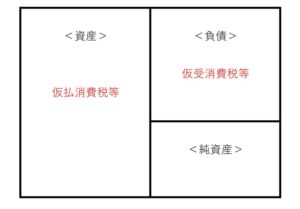

税抜き経理の場合

税抜き経理をしているなら、その時々の試算表(貸借対照表)から、「消費税の納税がいくらか?」が分かります。

次の科目を見ればよいのです。

売上などで受け取った消費税……仮受消費税等(負債)

経費などで支払った消費税……仮払消費税等(資産)

それぞれの科目が見つかったら「仮受消費税等ー仮払消費税等=納税額」と計算できます。

その金額が「使ってはいけないお金」なのです。

税込み経理の場合

税込み経理をしている場合は、仮受消費税等や仮払消費税等という科目は使いません。

消費税は、売上や経費に含まれているのです。

その時々の納税額を知るためには、試算をする必要があります。

ほとんどの会計ソフトは消費税の計算もできるようになっていますので、自分で経理をしている場合はすぐ分かりますし、誰かに依頼しているときは聞いてみましょう。

税込み経理には、「パッと見で消費税の納税額がわかりにくい」というデメリットがあるのです。

その反面、普段の経理はやりやすいというメリットもありますが。

まとめ

赤字なのに消費税を納めなくてはいけない場合、そして理由を解説しました。

それは、消費税の納税義務、計算方法の勘違い、簡易課税、中間納付の4つの原因によるものでした。

消費税の納税額は、事業の利益にかかる法人税や所得税よりも多くなることが、よくあります。

お金、資金繰りへの影響も大きいのです。

それが、税金の滞納状況にも表れています。

税金やお金とうまく付き合っていくためには、その時々で「使ってはいけないお金がいくらか?」を意識しておく必要があると思っています。

※ 記事作成時点の情報・法令等に基づいております。