食品が消費税率0%になるとどうなるか

消費税率が変わるとき、転嫁されるかどうかがよく問題になります。

計算上の理屈を踏まえて、現実ではどうなるか…を考えてみました。

計算上の理屈

いま食品の消費税率は「8%」ですが、それが「0%」になるとどうなるか。

まずは計算上の理屈から。

売る側がどうなるか

「0%」が意味するのは、「0%で消費税がかかる」ということです。

これは輸出をするときと同じで、「免税」と表現します。

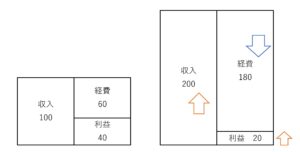

たとえば「8%」のとき、つぎのような状況だったとしましょう。

売上はすべて食品で、経費のなかには食品はない…という前提で。

- 売上「108」……うち消費税は「8」

- 経費「 66」…… うち消費税は「6」

このとき税務署へおさめる消費税は、原則的な方法ではつぎのように計算されます。

- 売上分「8」-経費分「6」=納税「2」

だから全体の利益は、つぎのとおり。

- 売上「108」ー経費「66」ー消費税「2」=利益「40」

こんな状況で消費税率が「0%」になるなら、つぎのように変わります。

- 売上「100」

- 経費「66」

消費税の納税は。

- 売上分「0」ー経費分「6」=納税「△6(還付)」

そして利益は。

- 売上「100」ー経費「66」+消費税の還付「6」=利益「40」

消費税率が「8%」でも「0%」でも、利益は変わらない…となるのです。

消費税率が下がれば、税務署、つまり国や自治体の税収はへります。

いっぽう食品を買う消費者は、そのぶんトクをする。

損得が生じるのはこの2者なので、食品を売るかたの利益は変わらない…となるわけです。

なお、おなじく消費税がゼロになるものに「非課税」という仕組みもあります。

住宅の貸し付けや介護サービス、商品券などがそうですね。

もし食品が非課税になるのなら、うえのように還付をうけることはできません。

というのも納税額は、受けとった消費税から払った消費税をひいて計算するので。

「0%で消費税がかかる」ときは、「ゼロ円を受けとっている」と解釈します。

いっぽう「非課税」のときは、消費税は「受けとっていない」とされる。

そして非課税のときは、受けとった消費税が存在しないのなら、払った消費税もひくことはできない…とされています。

だから、うえのように計算をすることもできなくなる。

結果、還付を受けることもできなくなるのです。

もし非課税になるなら、消費税の還付はなくなるので、利益はつぎのとおりに。

- 売上「100」-経費「66」=利益「34」

このとき、国や自治体の税収はへりますが、「0%」にするときほどではない。

その差額は売る側がかぶるいっぽう、消費者はトクをする。

こんな風になるのです。

買う側がどうなるか

食品が「8%」のとき、次のとおりだったとしましょう。

飲食業で、売上はすべて「10%」、経費はすべて「8%」だとします。

- 売上「220」

- 経費「108」

すると消費税の納税は、つぎのとおり。

- 「20」ー「8」=「12」

そして利益は。

- 売上「220」ー経費「108」ー消費税「12」=利益「100」

うえの状況で食品が「0%」になるなら。

- 売上「220」

- 経費「100」

- 消費税の納税……「20」ー「0」=「20」

- 利益……「220」ー「100」ー「20」=「100」

やはり消費税率が変わる前と後で、利益はおなじになります。

これは「0%」ではなく「非課税」になるときもおなじ。

損得は。

国や自治体、消費者、非課税のときは売る側。

これらの間でしか生じない…という理屈になっているのです。

ただし、ここまでは理屈のお話。

現実がそのとおりに進むか…という問題があります。

現実では

「0%」というのは、「0%で消費税かかかる」という前提で話をすすめますね。

「0%」と「非課税」には大きな違いがあります。

消費税を知っているかたなら、非課税のことを「0%」と表現することはないですから。

さて、食品を「8%」から「0%」にするなら。

- 持ち帰りなのか……「0%」

- その場で食べるのか……「10%」

ここで大きな競争が生まれるはず。

飲食業にとっては、おおきなダメージとなるはずです。

そして売れ行きが悪くなるなら、飲食業のかたは値下げをすることも考えるかもしれません。

すると、売れる数がへり、単価もさがる…と2倍の痛みになってしまうことも。

税抜き「100」で売っていたものが、「98」とかになる可能性があるわけです。

ただ、この単価のことは、食品そのものについても同じです。

税込み「108」で売っていたものが、はたして「100」になるかどうか…?

消費税率が「8%」から「0%」に変わるなら。

売り値も「108」から「100」に変わるのが道理です。

ただ、これは法律とか計算上のこと。

現実では、たとえば「103」とかになることもあるかもしれません。

実質的な値上げですね。

スーパーとかにいっても、「8%」を連想させる値段って、あんがい少ないものです。

たとえば「980円」のように大台を切る…というのでしょうか。

消費税は関係なく、より売れるように値段を設定するものだとおもうのです。

だから食品の値段は。

消費税率が変わったとしても、法律をつくるかたが想定するように変わることはない…とおもいます。

さすがに据え置きということはないにしても、100%反映はされず、むしろ実質的には値上げになる可能性もあるのでは…と。

すると飲食業のかたには、さらなるダメージになってしまいます。

経費が増えるわけですから。

消費税率がかわるとき、よく「転嫁」のことが問題になります。

転嫁とは、税抜きの値段に消費税を乗せること。

もし消費税率が「8%」から「0%」になるなら。

値段も「108」から「100」に変わることを「転嫁される」と表現します。

売り値というのは、消費税率ではなく、売れるかどうかが優先されるもの。

だから、適正に「転嫁されない」ことも起こりうる。

もし食品の消費税率を「0%」にするなら。

飲食業のかたにとっては、つぎの3つの痛みがきてしまうかもしれません。

- 売れる数がへる

- 売り値がさがる

- 経費がふえる

このことは、あくまでも想像上のお話です。

消費税は、じっさいに買い物をするとき、さほど気にならない金額のことも多いもの。

でも実態はそうではありません。

税理士にとっても複雑な税金ですし、税収でもかなりの額を占めている。

とても大きな存在感のある税金であることを知ったうえで、かんがえてみましょう。

まとめ

食品の消費税率が「0%」になるときの計算上の理屈をふまえて。

現実ではどうなるか…ということをみてきました。

なお、消費税から離れますが。

もしお気に入りのレストランなどがあるなら、現金で決済すると喜ばれるはずですよ。

キャッシュレスの手数料も大きいですから。

そんなことも知っておきましょう。

※ 記事作成時点の情報・法令に基づいています。