会社が個人に払うお礼の源泉徴収はどうするか

お礼にも、源泉徴収が必要なことがあります。

その判断と計算をどうするか、確認しておきましょう。

源泉徴収が必要かどうか

会社が「お礼」という名目で支払いをするとき。

まずは、源泉徴収が必要かどうかを判断しなければなりません。

ひとくちにお礼といっても、その内容はさまざまですからね。

ものによっては、源泉徴収が必要ないものもあるのです。

うっかり、必要な源泉徴収をわすれていると。

後から、会社が、わすれたぶんの源泉所得税を税務署へ納めることになってしまいます。

金額にもよりますが、延滞税などの罰金もあわせて。

相手のかたに連絡して…とは言えないルールになっているのです。

その源泉徴収が必要なのは、基本的に、つぎのどちらかに当てはまるものです。

- 給与

- 報酬・料金等

給与については、そう迷わないかな…とおもいます。

じぶんの会社の一人として働いてもらうときに払うものですから。

お礼として渡したのが、パート・アルバイト代というときですね。

いっぽう、報酬・料金等については、すこし複雑になっています。

「どんなことをしてもらったか」により、源泉徴収が必要かどうかが決まっているのです。

それを調べるには、国税庁が公表している「源泉徴収のあらまし」を読んでみましょう。

「報酬、料金等の源泉徴収事務」のところを。

それ以外のところもふくめて当てはまるものがなければ、源泉徴収は必要ないんだな…と。

また、相手が外国人や、外国に住んでいる日本人のときは、より注意が必要です。

源泉徴収が高めなので。

そのときは「非居住者又は外国法人に支払う所得の源泉徴収事務」を。

ここまでを踏まえてから、あらためて「給与なのか報酬・料金等なのか」を判断しましょう。

給与と報酬・料金等のちがい

両者のちがいは、源泉徴収にくわえ、消費税にもあります。

- 給与……消費税がかからない

- 報酬・料金等……消費税がかかる

おなじ金額を払うなら。

消費税がかかっているほうが、課税事業者にとってはありがたい…という実利があります。

原則的な方法で計算しているなら、消費税の納税がすくなくなるので。

給与なのか報酬・料金等なのかは、ときにむずかしいこともあるのですが。

給与なら雇用契約、報酬・料金等なら業務委託契約という表面上のちがいもあります。

ですが、もう少しふみこんで、つぎのことも考慮しておきましょう。

- お礼を払う条件はなにか

給与は働いてくれた時間にたいして払うような面があります。

だから、やり方などもこちらから指定することが多いはず。

いっぽうの報酬・料金等は、してもらったことの成果にたいして払う面があるものです。

途中経過は問わないようなことも多いのでは…と。

頼んだことが途中で終わったとき、お礼を払うかどうか…と考えてみましょう。

- 必要な道具などはどうしているか

給与は、じぶんの会社の一員にたいして払うものです。

とうぜん、道具なども会社が用意する必要がある。

いっぽう報酬・料金等をはらう相手は、会社のなかの人ではなく、そとの人。

道具などの用意も、相手にお任せするのが一般的です。

- 請求書があるかどうか

給与は、じぶんの会社のルールにしたがって計算するものです。

だから相手から請求がくる道理もなく、こちらで金額を決められるもの。

いっぽう報酬・料金等は、会社のそとの人に払うものです。

だから値段交渉などもあり、相手から請求書がきてから払うのが一般的なルールです。

ここまでを読んでも判断がつかないときは、「給与 外注費 違い」などと検索してみましょう。

両者のちがいは揉めることもあり、判例なども多くでています。

たしょう固めの言葉も増えてきますが、判断根拠になるものは他にもありますから。

なお、報酬・料金等にあてはまるときは。

かならず、相手が「インボイス登録をしているか」も確認するようにしましょう。

源泉徴収をどうするか

最後に、源泉徴収の具体的な計算ですが。

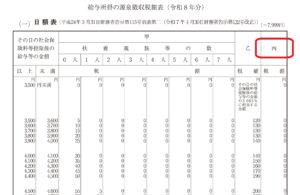

給与になるとき、お礼というからには、単発的なもののはず。

おそらく日雇いとして「丙欄」をつかうことになります。

(契約期間が2か月を超えるときは丙欄がつかえなくなります)

その源泉徴収は、お礼をはらう年の「源泉徴収税額表」の「日額表」の、つぎのところを。

いっぽう報酬・料金等になるときは、つぎの算式で計算することが多いです。

ただ、お礼の理由により変わることには注意しておきましょう。

- 報酬・料金等の金額 × 10.21%

なお報酬・料金等の金額が、税込み・税抜きのどちらなのかは。

請求書において、消費税が区分されて書かれているかどうかによります。

おそらく相手にとってありがたいのは、源泉徴収がすくなくなる税抜きのほう。

あらかじめ、請求書のことも伝えておくようにしておくと良いかもしれないですね。

繰りかえしになりますが、「インボイス登録をしているかどうか」も忘れず。

ちなみに、お礼というからには、ゼロ並びの数字にすることもあります。

もともとがゼロ並びの数字にたいして源泉徴収をすると、小銭がまじった金額になってしまいます。

それを避けたいときは、うえの算式などから逆算してみましょう。

せっかくのお礼も無粋な感じになってしまうと、もったいないですから。

※ 記事作成時点の情報・法令に基づいています。