料金や報酬に源泉徴収が必要かどうかの調べ方

料金や報酬には、多岐にわたるものが含まれ、源泉徴収の判断もむずかしいものがあります。

とりあえず、国税庁が公表している「源泉徴収のあらまし」をあたってみましょう。

源泉徴収は義務

個人のかたへ料金などの支払いをするときは、源泉徴収が必要なことがあります。

その源泉徴収とは、所得税の天引きのこと。

たとえば支払いが「10万円」のとき、「1万円くらい」を源泉徴収し、残りの「9万円くらい」を相手にわたすことになる。

つまり、その所得税は、相手の税金なわけです。

そして、その源泉徴収した所得税は、原則として支払いをした月の翌月10日までに、自分で納付書をつくり、税務署へ払わなければなりません。

面倒ですよね。

でも、これは支払いをする側の義務なのです。

(常時2人以下の家事使用人しかいない個人事業主は、義務ではありません)

義務にされているのは、税務署が税金を取りはぐれないようにするためかもしれません。

ただ厄介なのは、源泉徴収を忘れたときに「相手から取ってくれ」とは言えないこと。

これが、義務という言葉があらわす意味なのです。

きっと、役員報酬や給与から源泉徴収することは、ご存じのかたも多いですよね。

でも、料金や報酬については、いろんな種類にわかれていて、判断がむずかしいものも多いです。

税理士のわたしだって、そのつど調べなければ分からないくらい。

その調べ方を確認しておきましょう。

どう調べるか

おススメしているのは、国税庁が毎年公表している「源泉徴収のあらまし」という小冊子です。

インターネットで検索すれば、きっと出てきますよ。

(もし紙のものが欲しければ、年末調整の時期に税務署へ行くと、置いてあるかもしれません)

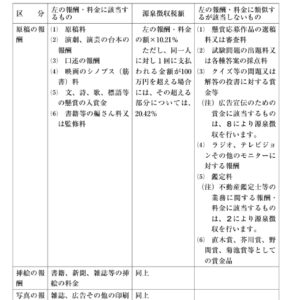

おそらくネットの検索画面では、こんな風に。

それをクリックしたら、「報酬・料金等の源泉徴収事務」を開いてみましょう。

するとPDFが開かれ、こんな感じのものが。

支払いの内容が、うえの資料のどれに当てはまるか…?

源泉徴収が必要かどうかは、こんな風に判断していくのです。

気をつけたいのは、相手の肩書きで判断するのではない…ということ。

あくまでも、内容によって判断するのです。

だから、たとえば相手が士業であっても、まったく関係のないモノを買ったときの支払いなら、源泉徴収は必要ありません。

また、支払いの名目が、料金や報酬ではなく、交通費や取材費などであっても、実費精算ではなく実質的には仕事への支払いなら、源泉徴収は必要になります。

この源泉徴収が必要かどうかは、相手が知らないこともままあります。

そんなときでも、支払う側にとっては義務。

それを怠れば、税務署から「払ってね」と言われるのは自分です。

相手まかせにせず、自分でも裏をとるようにしておいたほうが安全なのです。

納期の特例をつかっているなら

料金や報酬から源泉徴収したものも、「一部」は納期の特例がつかえます。

その「一部」とは、弁護士や税理士などの士業へのもの。

正確には、源泉徴収のあらましにて、第204条第1項「第2号」にあるものです。

たとえば、原稿料やデザイン料・講演料などは、納期の特例がつかえません。

原則どおり、支払った月の翌月10日が期限になるのです。

これらは、「第2号」にふくまれるものではないので。

料金や報酬は、第1号~第8号にわかれています。

そのうち、どの「号」にあたるのかも、気をつけるようにしましょう。

※ 記事作成時点の情報・法令に基づいています。