会社の利益がどこへいったのか調べる方法

利益のぶん、お金がふえるとは限りません。

いろんなところに利益はいきますが、どこへいったか調べるには貸借対照表が必要です。

その調べかたを説明します。

利益の4つの行き先

利益がでても、それがそっくりそのまま会社に残るわけではありません。

つぎの4つの行き先に、振りわけられるのです。

- 税金

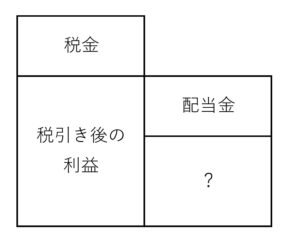

- 配当金

- 内部留保

- (参考)借入金の元本返済

税金

利益からは、まず税金がひかれます。

このときの税金は、法人税・住民税・事業税の3つです。

利益の多寡により税率がかわりますが、3つあわせて、だいたい利益の30%ほどになります。

ちなみに、この税金に、消費税はふくまれません。

税込み経理をしているときは、租税公課として経費に計上されます。

いっぽう、税抜き経理をしているときは、実質的に経費になっています。

そのときの利益は、税抜き状態ですから。

配当金

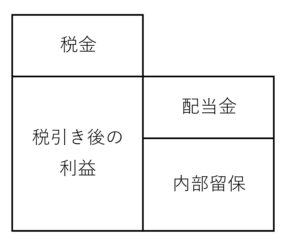

利益からは、さらに配当金がでていくこともあります。

この配当は、上場でもしていなければ、あまり行われないものです。

というのも、配当をしても、経費にならないからです。

つまり、税金がへらないのです。

もし経費になるとすれば、配当金は経費の性格になじみません。

経費とは、売上をあげるためのものですから。

いっぽうの配当金とは、「もうかったから株主にも分配するよ」というものです。

そんなわけで、配当は、税金をはらった残りの利益からおこなうのです。

内部留保

利益から、税金・配当金をはらったのこりを、内部留保といいます。

利益のうち、会社にのこす=留保する…という意味あいです。

(内部留保とは、会社にのこっているお金をいうのではありません)

この内部留保をつかい、さらなる仕入れをしたり、経費をつかったりして、つぎの売上につなげていきます。

もし黒字がつづくのなら、内部留保もふえていきます。

すると、事業のためにつかえるお金もふえる…とは限らないのが、会計のむずかしいところです。

…とはなしを続ける前に、借入金の元本返済について確認しておきましょう。

(参考)借入金の元本返済

借入金の元本返済は、利益からおこなう…とかんがえます。

というのも、元本の返済は、経費にならないからです。

もし、借入れをしたときに収入になるなら、元本の返済も経費になるべきです。

ただ、借入れをしたものの、つかわずに残しておくこともあるでしょう。

すると、かりに収入になるとすれば、税金がかかってしまいます。

借りただけなのに。

というのも理不尽なので、借入れをしても収入にはなりません。

そのつじつま合わせのため、元本を返済しても、経費にならないのです。

ここで、「返済のためのお金はどうするの…?」という疑問がでてきます。

お金がでていっても、経費にならないわけですから。

その返済は、利益からおこなう…とかんがえます。

利益が「100」なら、お金も「100」ふえるはず。

元本返済が「30」なら、それを「100」からひいて、「70」が残ることになる…

利益と借入返済の関係は、こんなふうになっています。

(利息は経費になります)

もし、元本の返済分だけの利益をだせないと、会社のお金はへっていくことに注意しましょう。

では、内部留保のはなしをつづけます。

会社の利益がどこへいったのか調べる方法

利益(内部留保)のぶん、お金がふえるとは限りません。

たとえば、売り上げたのに、代金をもらうのが翌年度になったとき。

- 今年度……売上のぶん利益はふえるが、お金はふえない

こういうことが起こるわけです。

こうした利益とお金のズレ、つまり利益がどこへいったのかを調べるには、算数的な見方をします。

このときつかうのが、貸借対照表です。

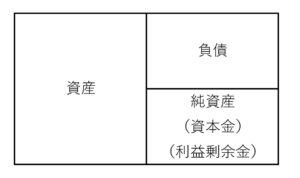

(利益は、純資産である利益剰余金にふくまれます)

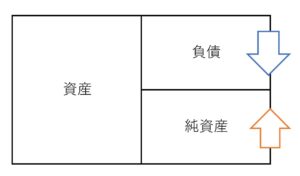

この貸借対照表は、左右の合計が、かならず一致します。

- 資産=負債+純資産

この算式を、応用していくのです。

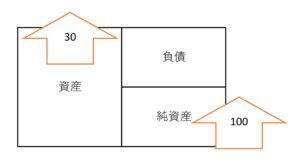

もし、利益(純資産)がふえるなら、つじつま合わせでつぎのことが起こります。

左右のバランスをとるために。

- 資産がふえる

- 負債がへる

たとえば、利益とおなじだけ、資産がふえることもあります。

あるいは、利益とおなじだけ、負債がへることもあります。

さて、ここから難しくなります。

というのも、お金だって増減するからです。

サンプルをつかって、みていきましょう。

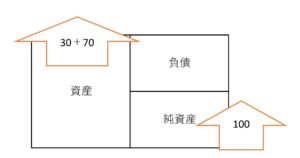

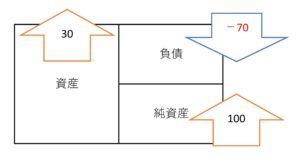

- 利益「100」なのに、お金は「30」しかふえていない

このときは、左右の合計は一致していません。

なので、つじつま合わせが必要です。

たとえば考えられるのは、資産が追加で「70」ふえる。

すると、左右の合計は一致するので。

あるいは、負債が「70」へる。

これでも、左右の合計は一致します。

ただ、現実はむずかしいもの。

ここまで単純なケースは、まずありません。

貸借対照表の、すべての項目の「増減」を洗い出していくことになります。

でも、こうすれば、会社の利益がどこへ行ったのかは、分かります。

そのときは、お金と利益のズレについて、つぎのような結論が導き出されます。

- お金がふえる代わりに、○○が増減した

- お金がへる代わりに、○○が増減した

すると、なぜ○○は増減したのか…という疑問もでてきます。

それは、経営判断の結果です。

もし、〇〇の増減がねらったものなら、それもよし。

いっぽう、そうでないなら、つぎは判断や行動を変えていかなければなりません。

数字と経営は、このあたりでリンクしてくるのです。

大事なのは「増減」です。

貸借対照表が1つしかないなら、増減はわかりません。

2期分を用意するか、試算表も活用してみましょう。

せっかく稼いだ利益がどこへいったのかが分からなければ、稼ぎがいもないですから。

また、それが分かれば、今後のヒントにもなりますし。

お金のつかいかたの。

まとめ

会社の利益がどこへいったのか調べる方法について、みてきました。

カギになるのは、貸借対照表と増減です。

事業をしていると、どうしても次のようなことがおこります。

- 黒字なのに、みあったお金がふえていない

- 赤字なのに、お金がふえている…?

こうしたときに原因がわからなければ、根拠のない判断をせざるを得ません。

すると、のちのち困ったことになるかもしれない…

どうやって利益をかせぎ、かせいだ利益をどうつかうか。

このサイクルは、事業をやめるまでつづきます。

であれば、かせいだ利益がどこにあるかは突き止めておきましょう。

自分が納得できる判断をするために。

※ 記事作成時点の情報・法令に基づいています。