役員報酬のルールから外れるとどうなるか

毎月の役員報酬は、自由な金額にしてよいわけではなく、ルールがあります。

そのルールから外れると、税務上は経費にならないのです。

するとどうなるか…の前に、「税務上は経費にならない」の意味から確認していきましょう。

損金不算入

法人税は、利益の○○%…と計算されます。

ただ、その利益は、ふだん会計ソフトに入力する売上や経費から計算されるものではありません。

会計ソフトに入力をした結果、できあがるものは損益計算書や貸借対照表など。

これらをまとめて決算書とよびます。

この決算書とはべつに、法人税の申告書も存在します。

決算書と申告書では、かならずしも利益は同じものとはならないのです。

というのも、たとえば仕事をしているときの駐車違反。

これは、経費として会計ソフトに入力します。

とうぜん、損益計算書においても、経費として組み込まれます。

でも法人税の計算を考えたとき、駐車違反も経費になるなら、税金は減る。

罰金の効果も薄れるわけです。

そこで駐車違反は、損益計算書では経費としてもよいけれど、法人税の計算では経費とはしない。

このような扱いをするのです。

つまり、損益計算書=会計ソフトに入力するときは、合法・非合法にかかわらず、すべての経費を入力する。

いっぽう法人税の計算では、非合法のものは除くようになっています。

ちなみに、法人税における経費のことを「損金」とよびます。

駐車違反のように、損益計算書では経費になるけれど、法人税では損金にならない。

この扱いかたのことを「損金不算入」といいます。

経費にならないと聞くと、「じゃあ、お金も戻さなければならないの…?」と思いますよね。

でも、お金は戻さなくてもよいのです。

この損金不算入のことを知った上で、毎月の役員報酬についてみていきましょう。

役員報酬のルールから外れるとどうなるか

役員報酬には、毎月おなじ金額でなければならない…というルールがあります。

役員報酬のルール

もし、毎月の役員報酬を自由にしてもよいなら、利益調整ができます。

その月の利益を、そっくり役員報酬にすればよいので。

そうすれば、法人税も簡単にゼロにできます。

ということがあるので、毎月おなじ金額にしなければならない…というルールがあるのです。

でもそうすると、会社を設立してからたたむまで、おなじ金額が続くことになる。

なので、年度が始まってから3か月以内であれば、変えることもできます。

この条件を満たすなら、変える前・変えた後、それぞれが毎月おなじになっていればよいのです。

なお、これとは別に、大口の取引先が倒産して売上代金をとれなかったり、病気で入院していた。

あるいは、あたらしく支店をつくり仕事内容がおおきく変わった…などの事情があれば、臨時で変更することもできます。

ただ、これらは滅多に起きないことですので、今回は考慮しないで話をすすめますね。

また、会社の利益や仕事内容・同業他社などにてらして役員報酬が不相当に高額なときは、その不相当にあたる部分は損金とはならない…というルールもあります。

ただ、その不相当、あるいは相当って具体的にいくらなの…は、とても難しい問題です。

いくつか統計などのデータはありますが、それぞれの個別事情まで分かるものではないですから。

あくまで個別の事情をふまえたうえで決めるものなので、この点も考慮せずにすすめていきます。

さて、役員報酬が毎月おなじ金額になっていれば、たとえば次のような図になります。

もし、毎月おなじ金額にならず、ルールから外れるとどうなるかを確認しましょう。

ルールから外れるとどうなるか

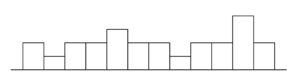

役員報酬が、たとえば次のように毎月バラバラの金額だとどうなるか。

こんなときは、うえの図のなかで毎月おなじ金額になっている部分をさがします。

金額が、いちばん小さいところに合わせて、横にラインをひくイメージで。

すると、次のように毎月がおなじ部分、おなじでない部分に分けることができます。

(色を塗ったところが、おなじでない部分です)

うえの色を塗ったところは、毎月おなじ金額ではないので、損益計算書には経費として含まれるものの、法人税の計算では損金とはならない。

損金不算入となるのです。

いっぽう、色を塗っていないところは毎月おなじですので、経費にも損金にもなります。

たとえば、うえの色を塗ったところ・塗っていないところを合わせて「100」だったとしましょう。

そして、売上も「100」だったと。

ほかの収入や経費を考慮しなければ、損益計算書では、利益はゼロです。

でも、色を塗ったところは損金にはならないので、法人税の計算では、いくらか黒字になる。

そして税金も発生する…と。

このとき損益計算書では利益がゼロなことを考えると、お金もゼロ。

ひょっとすると税金をはらうお金が足りないかも…ということもあり得ます。

損金不算入には、こういうお金の面でのデメリットがあることも知っておきましょう。

なお、法人税において損金にならなくても、役員報酬をうけとる個人の側では、所得税や住民税、そして社会保険もかかります。

税理士としては、この点がすごくもったいないように感じます。

いわば二重課税のようなことですから。

なので、どうしても個人の収入が必要とおもったら、次のことも考慮してみましょう。

どうしてもルールから外れたくなった時

お金が必要になったら、役員報酬として受けとるのではなく、会社から借りる。

こんな方法もあります。

ただし、次のように気をつけなければいけないことも。

- 返すために、将来の役員報酬は多めになる

- 返す意思がないと捉えられれば、ボーナスとして税金がかかってしまう

- 会社にとっては貸付金となり、会社は利息をとらなければならない

- 融資の審査でおおきなデメリットとなる

役員報酬は、ここまで書いてきたルールがあるので、たとえば年度終わりごろに「お金が足りない」ということもあり得ます。

変えてもよいタイミングである年度頭3か月では、年度末までの見通しは分からないですからね。

でも、それでも見通しをかんがえる必要があるのです。

生活費として必要な金額や、会社の状況をふまえて。

なんとなく決めるのではなく、すこしでも数字をつかって先のこと、たとえば次の年度末まで…を考えてみましょう。

実はこれが、かしこい節税には必須のスタンスなのです。

まとめ

損金不算入という仕組みをふまえて、役員報酬のルール、そしてルールから外れたときのことを確認してきました。

役員報酬は経費のなかでもおおきな部分を占めるので、利益への影響もおおきいもの。

額面の15%くらいである会社負担の社会保険料もありますし。

そして、役員個人への影響もおなじくおおきいもの。

それなのに、設定はとても難しいです。

うまく付きあっていくためには、数字をつかって先の見通しをかんがえることが必須なことを意識しましょう。

なんとなく…だと、後で困ることもありますから。

※ 記事作成時点の情報・法令に基づいています。