免税事業者への支払いはどう源泉徴収するか

源泉徴収は、請求書などにおいて「本体価格と消費税が明確に区分されているか」により計算方法が変わります。

ただ、免税事業者がつくる請求書などは、若干の注意も必要です。

その請求書の注意点からみていきましょう。

免税事業者からの請求書

インボイス制度がはじまってから、免税事業者は請求書をつくるにあたっても注意が必要になりました。

その請求書が、インボイスと「誤認されるおそれ」があるときは、1年以下の懲役または50万円以下の罰金という「罰則の対象になる」からです。

そこで、誤認されるおそれを回避するため、次のような請求書がつかわれることもあります。

インボイス制度が始まる前につかわれていた「区分記載請求書」とおなじものです。

(以下、数字の部分のみを抜粋します)

請求書のどこかに「消費税 ○○円」とあれば、「課税事業者かな」と思われてしまうかもしれません。

この点を回避しつつ、取引相手に迷惑をかけないための方法です。

その迷惑とは、免税事業者の取引相手にとって、もし請求書に「税率ごとの合計額」がなければ消費税の納税がふえてしまうことです。

そのため「合計」や「消費税率」の記載は必要なのです。

ここまでは「誤認されるおそれ」がハッキリ分からなかったという前提でのことです。

この記事作成時点では、それが具体的にどういうことなのかが国税庁により公表されています。

それは次のことです。

- 請求書などに「登録番号」として、実際の登録番号に似たものや、他人の登録番号を記載している。

これが「誤認されるおそれ」に該当します。

つまり、免税事業者は、請求書に「登録番号を記載してはいけない」ということなのです。

そのため、次のような請求書もつかえるわけです。

「消費税・10% ○○円」というところまでハッキリ書いてよいのかは少し疑問が残るのですが、すこしボヤかした「消費税相当額」という言葉であれば問題ありません。

このように免税事業者からもらう請求書には、上記の2パターンが考えられます。

その請求書により、源泉徴収の計算が変わります。

免税事業者への支払いはどう源泉徴収するか

源泉徴収は、本体価格について、次のどちらかの方法により計算します。

- 「税込み」をベースに計算する

- 「税抜き」をベースに計算する

この2つの方法は、自由に選べるわけではありません。

免税事業者からの請求書などにおいて、「本体価格と消費税が明確に区分されているとき」は「税抜き」をベースに計算することができます。

そうでないときは、「税込み」をベースに計算することになります。

たとえば、次のような請求書のときは、「税込み」ベースでしか計算できません。

本体価格と消費税が区分されていないので。

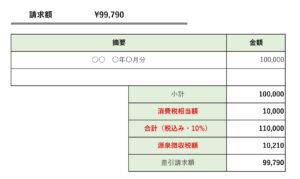

いっぽう、次のような請求書であれば、「税込み」または「税抜き」のどちらで計算することもできます。

ただ、「源泉徴収がいくらか」については、免税事業者もその取引相手もおなじ認識をもっていることが望ましいです。

すると、請求書も次のように変わります。

- 「区分されていない」パターン

- 「区分されている」パターン

(源泉徴収は税抜きベースで計算したとき)

源泉徴収は、その支払いが対象になるなら「しなければならない」義務です。

なので、源泉徴収していないときに「免税事業者からとってくれ」とは言えず、いちどは立て替える必要があります。

そもそも源泉徴収が必要なのかも確認しておきましょう。

また、源泉徴収があることを免税事業者が知らなければ、「請求と入金がちがう」というトラブルになりがちです。

その支払いについて源泉徴収するなら、「源泉徴収がいくらか」は双方がおなじ認識を持っておくようにしましょう。

まとめ

免税事業者への支払いを源泉徴収するときは、どんな請求書などを受けとっているかにより計算方法が変わります。

- 本体価格と消費税が明確に「区分されている」……税抜き・税込みのどちらかをベースに計算する

- 本体価格と消費税が明確に「区分されていない」……税込みをベースに計算する

後々のトラブルを防ぐためにも、源泉徴収については双方がおなじ認識を持ちましょう。

※ 記事作成時点の情報・法令に基づいています。