令和7年度税制改正大綱のうち中小事業に影響が大きいもの

税制改正大綱から、つぎの2つについて確認しておきましょう。

- 123万円の壁(減税)

- 防衛特別法人税(増税)

103万円の壁が123万円に

いま現在、103万円の壁というものが存在します。

その103万円の壁とは、つぎの2つのことをあらわすものです。

パート収入(=給与収入)が年間103万円以下なら……

- 所得税はゼロ

- 自分の家族が、自分について配偶者控除や扶養控除をうけることができる

この103万円の壁が、令和7年(2025年)から、123万円に改正されます。

そこには、つぎの3つの改正がからんできます。

- 給与所得控除

- 基礎控除

- 配偶者控除・扶養控除

給与所得控除

給与所得控除とは、給与からひくことができる概算経費のようなものです。

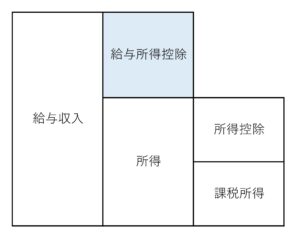

…とその前に、所得税の計算体系をざっくり確認しておきましょう。

それは、つぎのとおりです。

給与収入から給与所得控除をひいたものが、所得。

その所得から、医療費などの所得控除をひいたものが、課税所得。

この課税所得に税率をかけると、所得税が計算されます。

さて、給与所得控除です。

この給与所得控除は、いわゆる経費にあたるもの。

ただ、実際にかかったものを集計するのではなく、収入におうじて自動的に金額がきまるようになっています。

そして、最低保障額がもうけられています。

現在、その金額は「55万円」。

これが「65万円」に改正されます。

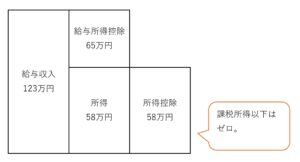

年収が123万円なら、給与所得控除は65万円。

さしひきで、所得が「58万円」となるのです。

以後、「所得58万円」がカギとなっていきます。

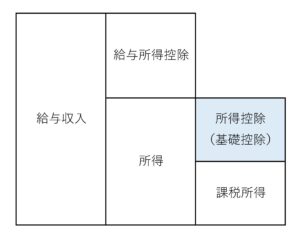

基礎控除

所得控除のなかには、基礎控除がふくまれています。

この基礎控除は、「すべて国民は、健康で文化的な最低限度の生活を営む権利を有する」という憲法25条を根拠とするもの。

生活のための最低保障として、基本的には、だれでもひけるものなのです。

現在、その金額は「48万円」です。

これが「58万円」に改正されます。

(所得が2,350万円を超えると、逓減されていきます)

年収が123万円なら、基礎控除だけしかひけなくても、課税所得はゼロになります。

とうぜん、所得税もゼロです。

ここまでは自分の税金ですが、家族の税金にも影響があります。

それが配偶者控除・扶養控除の改正です。

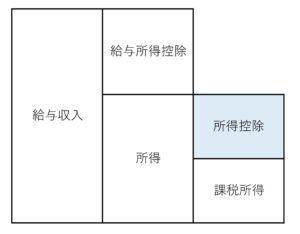

配偶者控除・扶養控除

配偶者控除・扶養控除は、所得控除にふくまれるものです。

配偶者や扶養親族がいると、自分の税金がすくなくなります。

ただし、配偶者も扶養親族も、現在では「所得が48万円以下」でなければなりません。

この「48万円以下」が、「58万円以下」に引き上げられます。

(年収が123万円なら、所得は58万円です)

配偶者控除・扶養控除ともに、上記以外のこまかい条件などもあります。

また、19才以上23才未満の家族については、所得が58万円をこえても控除がうけられる仕組みも新設される見込みです。

今回は、大筋をおさえておきましょう。

106万円の壁のこと

ここまでは所得税のことでしたが、社会保険(健康保険・厚生年金)も忘れてはなりません。

というのも、一般的には、次の条件が揃うと、家族の社会保険の扶養から外れてしまうからです。

(これを106万円の壁といいます)

単独で、社会保険に加入するようになるのです。

- 週に20時間以上はたらく

- 雇用期間が2か月を超えるみこみ

- 毎月の賃金が8.8万円以上

- 学生ではない

- 従業員51人以上の事業所ではたらく

いちおう、これらの条件は改正される見込みですが、「週に20時間以上はたらくこと」という条件は残るようです。

もし、年収123万円の壁にあわせて働くとするなら……

- 月平均……123万円÷12か月=102,500円

- 東京都の最低賃金(1,163円)なら……102,500円÷1,163円=月に88時間ちょい

- 週あたり……88時間×7日/30日=20時間ちょい

微妙に週20時間をこえてしまいます。

税金だけではなく、社会保険の改正にも注意しましょう。

税金より、社会保険の負担のほうが大きいこともありますから。

また、スタッフの働きかたにも影響するので、かならず気にするようにしておきましょう。

防衛のための増税

令和8年(2026年)4月から、防衛特別法人税(仮称)がもうけられます。

いまある法人税の、上乗せにあたるものです。

その名のとおり、防衛費にあてられるのだと思います。

ただし、そもそもの法人税が500万円以下なら、防衛特別法人税はかかりません。

計算は、つぎのようにおこなうからです。

- (法人税-500万円)×4%=防衛特別法人税

法人税が500万円になるには、利益で2,450万円ほど必要です。

このあたりから、防衛特別法人税がかかってくるのだ…と思っておきましょう。

(そもそも、利益の30%ほどが、法人税・住民税・事業税でもっていかれることも忘れずに…)

もし、法人税が600万円なら、追加で4万円はらうことになる。

もし、法人税が1,000万円なら、追加で20万円はらうことになる。

これくらいの感覚の増税です。

まとめ

令和7年の税制改正大綱から、123万円の壁・防衛特別法人税についてみてきました。

税制改正大綱は、与党が発表するものです。

なので、国会も通過するのが見込まれるところ、いまは与党が過半数割れしています。

「通るかどうか分からない…」というべき状況なのです。

それでも、身近である123万円の壁については、社会保険との兼ね合いをふまえて、ニュースなどでチェックするようにしましょう。

パートのかたがいる事業なら、かならず影響があるはずですから。

※ 記事作成時点の情報・法令に基づいています。