会社が赤字でも税務調査がおこなわれる理由

赤字の会社であっても、税務調査はおこなわれます。

そのときに売上や経費に疑いがあれば、赤字だったものが黒字になることもあり得ます。

また、ムリに赤字にすれば「誰かがお金を都合しなければならない」という困ることもでてきます。

目次

会社が赤字でも税務調査がおこなわれる理由

税務調査は、「申告内容が正しいかどうか」をチェックするためにおこなわれるものです。

ということは建前としても、「法人税を追加でとるため」におこなわれるならば、赤字よりも黒字の会社に来やすいです。

ですが、会社が赤字であっても税務調査はおこなわれます。

税務調査では法人税だけが取り上げられるのではなく、次のものについても調査されるからです。

- 源泉所得税……役員報酬や給与などにかかる税金

- 消費税

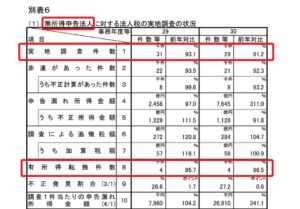

まいとし国税庁から「令和〇事務年度 法人税等の調査実績の概要」という資料が公表されています。

最近は見かけなくなりましたが、平成のころの資料には「無所得申告法人に対する調査の実績」も公表されていました。

その資料が、つぎのものです。

無所得申告法人とは、赤字の会社のことです。

そして、調査の結果、赤字だったのが黒字になったことをあらわすのが「有所得転換件数」です。

赤字の会社であっても、1年のあいだに「30,000社」くらいが税務調査をうけ、そのうち「4,000社」は申告内容が否認されて黒字になっています。

つまり赤字であっても、税務調査はおこなわれてきたのです。

もし、売上や経費など申告の内容について否認されれば、つぎのような影響があります。

- 法人税等を追加でおさめる(または赤字がへる)

- 源泉所得税を追加でおさめる

- 消費税を追加でおさめる

法人税等を追加でおさめる(または赤字がへる)

赤字だったものが黒字になれば、法人税・事業税・住民税を追加でおさめることになります。

延滞税とともに。

黒字にはならず赤字のままとしても、将来に影響がでてきます。

赤字には繰越控除というしくみがあり、将来の法人税等をへらすことができます。

赤字がへると、その効果もへるので、将来の税金がふえることになるのです。

源泉所得税を追加でおさめる

現物給与とよばれるものがあります。

これはお金以外でわたす給与のことです。

たとえば、通勤手当や社宅家賃、そのほか健康診断など福利厚生費になるものがあげられます。

これらは、ほんらい給与として源泉徴収するところ、それぞれ源泉徴収しなくてもよい(=非課税になる)ルールにそっていれば追加で源泉所得税をおさめることにはなりません。

いっぽうでプライベートの旅行代や食事代・モノの購入代金は、会社の経費にはならないものです。

もし、これらが会社の旅費交通費や交際費・消耗品費などにまじっていると、それは現物給与となります。

それぞれの科目名にかかわらず。

ほんらい、その支払いを負担すべきかたの役員報酬や給与となるのです。

そして、これらの現物給与と毎月の役員報酬などをあわせたところで源泉所得税を計算しなおされます。

役員報酬や給与がふえるわけなので、とうぜん追加で源泉所得税をおさめることになります。

罰金とともに。

消費税を追加でおさめる

プライベートの支払いが現物給与とされるなら、消費税も追加でおさめることになります。

プライベートの支払いのほとんどは消費税がかかるのにたいし、役員報酬や給与には消費税がかかりません。

支払いのなかに消費税がかかるものがあれば、税務署へおさめる消費税はへります。

(簡易課税や2割特例をつかっているときは除きます)

現物給与がみつかると、その支払いについては消費税がかからないとして計算をやり直すので、追加で消費税をおさめることになるのです。

そして、やはり罰金もかかります。

プライベートの支払いをうっかり会社の経費にしてしまうと、消費税も源泉所得税も追加でおさめることになります。

赤字の会社に税務調査がくるのは、こういうことが目的でもあるのです。

会社を赤字にすると困るのは役員借入金

おおくの中小企業は、一人社長や家族で経営している会社です。

このような同族会社では、大企業とはちがい、自分の役員報酬を自分で決めることができます。

経費のおおくを占める役員報酬を自分で決めることができるということは、会社の黒字・赤字をも操作できることを意味します。

たしかに、赤字よりは黒字のほうが税務調査に来やすいです。

ですが、これを避けるためにわざわざ赤字にすると、困ることもでてきます。

それは「役員借入金」です。

会社を赤字にすれば、お金はたりなくなります。

お金がたりなくなれば、ほとんどの場合、社長や役員または家族が都合することになります。

これが役員借入金です。

この役員借入金は、会社が黒字にならないかぎり、返済できません。

役員借入金は、いってみれば社長や役員が自腹をきっている状態です。

これを止めるには、会社を黒字にしなければならないのです。

税務調査がイヤだとしても。

それでも赤字をつづける場合は、将来の相続のときに困るかもしれません。

会社からみれば役員借入金ですが、社長や役員からみれば会社への「貸付金」です。

この貸付金も、手持ちのお金や不動産などとおなじように、相続税がかかる財産です。

このときに、「その貸付金はお金に換わるのか」という問題があります。

「相続税がはらえない」となったとき、たとえば不動産は売ることができます。

ですが、会社への貸付金は、会社が黒字にならないかぎり、お金になることはありません。

そもそも、このような貸付金まで相続税の対象になるのはおかしいと感じるのではないでしょうか。

また、役員借入金がおおくなることは、役員報酬の設定がまちがっていたともいえます。

役員報酬が多すぎたのです。

その結果、会社と個人をあわせたトータルの税金は多くなっていたかもしれません。

「役員報酬は相場より高すぎてはいけない」というルールがありますが、それはさておき、同族会社のメリットでもある所得分散による節税がうまくいかなかった可能性があるのです。

ここまでをトータルでみたとき、会社を赤字にすることにメリットがあるのかどうか。。。

「税務調査が気にくい」ことを信じて、トータルでの節税を犠牲にしてよいものかと感じます。

結局は、会社を黒字にしないと、お金はふえていきません。

税金についても、知識の鵜呑みや誰かの言うことを信じず、頭をしぼってかんがえる。

もちろん税理士からのアドバイスもあるでしょう。

でも、それをふまえて自分で納得できるまでかんがえることも大事です。(けっして税理士としての責任を放棄しているのではなく、それぞれご自身の納得感が必要だとおもうのです)

それが、お金をふやすための近道です。

まとめ

赤字の会社であっても、税務調査はおこなわれます。

そのときに、売上の計上モレや経費に疑いがあれば、会社は黒字になることもあり得ます。

法人税・源泉所得税・消費税を追加ではらうことになるのです。

結局は、ちゃんとした帳簿をつくり、黒字にしていくことがお金をふやすための近道です。

※ 記事作成時点の情報・法令に基づいています。

当事務所のサービス