個人が赤字のときに活用したい「本年中における特殊事情」欄

個人の赤字や、例年とくらべたときの売上や経費の大きな増減は「申告に間違いがあるかもしれない」という税務署の疑問を呼ぶ可能性があります。

その疑問を解消するのに活用できるのが、青色決算書にある「本年中における特殊事情」欄です。

その書きかたについてもみていきましょう。

目次

個人が赤字のときのメリット・デメリット

個人が赤字のときは、所得税がゼロになるというメリットがあります。

くわえて、もし青色申告をしているなら確定申告をすることにより、その赤字が将来の黒字と相殺され、将来の所得税がすくなくなります。

いっぽうで、赤字はクレジットカードや住宅ローンの審査に影響をおよぼします。

また、赤字も程度によっては税務調査をひきよせる可能性がでてきます。

というのも、赤字の申告書をみたときには次の疑問がでてくるからです。

「生活費はどうしているんだろう……?」

もし、その赤字が突然のものなら、次の疑問もでてきます。

「売上が計上モレの可能性はないか……?」

こうした疑問は、ある年だけをみるのではなく、数年分をくらべてみて判断します。

すると、次のように疑問はひろがっていきます。

- 売上が急に増えている・減っているのはなぜか

- 粗利がとつぜん変わっているのはなぜか

- 売上の増減と、利益の増減が比例していないのはなぜか

つまり、例年と比べてちがう要素があると「なにかおかしくないか?」と思われてしまうのです。

これが、税務調査をひきよせる原因です。

けれど、事業をしていて毎年おなじ利益になるのも、ぎゃくに少ないものです。

変化がないほうが不自然といえます。

自分や商品が変われば、相手も変わるので。

そんなときに、痛くもない腹を探られるのはイヤなものです。

このようなときに活用できるのが、青色決算書にある「本年中における特殊事情」欄です。

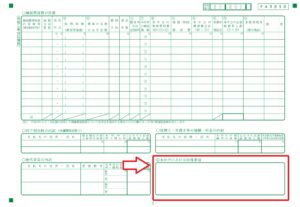

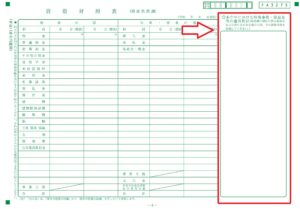

事業用のものでは、次のところにあります。

不動産用であれば、次のところです。

この「本年中における特殊事情」の書きかたについてみていきましょう。

本年中における特殊事情の書きかた

「本年中における特殊事情」には、できるだけ詳しく書きましょう。

具体的な数字や取引先をふくめることができれば、更によいです。

税務署が知りたいのは、「なぜ赤字になったのか」「利益が変動したのか」そして「申告をちゃんとしているか」といったことですから。

たとえば、次のような書きかたがあります。

(例はシンプルにしているので、付け加えられる要素があれば加えましょう)

売上がおおきく減ったのなら

「大口の取引先○○が、○○になったため売上が減少した」

「病気で〇月~〇月は入院していたため、その間は売上がなかった」

「従業員が〇人退職したため、そのぶんの売上が取れなかった」

売上の計上モレは、見つかったときに一番ダメージがおおきいものです。

ゆえに、税務調査でも売上については必ず調べられます。

「自分なりに思うこと」でよいので、数字や取引先をまじえ、なるべく具体的に書きましょう。

利益がおおきく減ったのなら

「仕入値がおおきく上昇したため、原価率は○○%から○○%に増えた」

「○○のため、○○費が想定していたよりも多くかかった」

「古くなった商品を原価割れで値引き販売したため、利益は減少した」

利益が減る原因は、売上が減ることのほかに、経費が増えることがあります。

「なぜ経費が増えたのか」を、過去の申告書とくらべながら考えてみましょう。

「%」をつかわずに「単価○○円」でも大丈夫です。

そして、理由も「自分はこう思う」でよいので。

ある科目がとつぜん増えた・減ったのなら

「○○のために、○○社に臨時の○○費○○円を支払った」

「本年より○○への支払い(○○円)を、○○費から○○費へ変更した」

「古くなった○○を○○に変更したため、○○円の臨時出費があった」

申告書を数年分ならべたときに、ある科目がとつぜん増減するのは目を引きます。

やはり疑問をよぶので、その理由を書いておきましょう。

「本年中における特殊事情」を書く効果

結局のところ、税務署が知りたいのは「申告をちゃんとしているか」です。

赤字になったときや、数年を比べてみたときの売上や経費の大きな増減は「なにかがモレていないか・余計なものが混じっていないか」という疑問をよんでしまいます。

もし「本年中における特殊事情」にそれぞれの理由を書いておくなら、その疑問を解消することができます。

「自分はわかったうえで申告書をつくっている」ことをアピールすることになるので、税務署からのいらぬツッコミを避けることにつながります。

この欄は「特殊」事情なので、小さなことは触れなくてもよいです。

ですが、大きな変化があるときには、なるべく書くようにしましょう。

まとめ

個人の赤字や、例年とくらべたときの売上や経費の大きな増減は「申告に間違いがあるかもしれない」という税務署の疑問を呼ぶ可能性があります。

そこから税務調査…ということになってしまわぬように、「本年中における特殊事情」欄を活用しましょう。

※ 記事作成時点の情報・法令に基づいています。