【消費税】簡易課税と原則のどちらが得か。選ぶときの注意点。

消費税の計算で簡易課税と原則のどちらを選ぶと得になるかは、結果をみてから選ぶことはできません。

みなし仕入率と消費税がかかる経費そして設備投資などを考慮し、その年度がはじまる前に選ばなくてはいけないからです。

2つの方法の違いや注意点について解説します。

目次

簡易課税と原則のどちらが得か

消費税の納税額は、次のどちらかの方法により計算します。

- 原則的な計算方法

- 簡易課税

※ 今回の記事では「2割特例」については割愛しています。

この2つの方法のうち、納税額がすくないほうを選べば得になるのです。

でも、毎回の申告でどちらかを自由に選べるわけではなく、選ぶための条件などもあります。(後で説明します)

まずは、この2つの方法の違いをおさえましょう。

原則的な計算方法

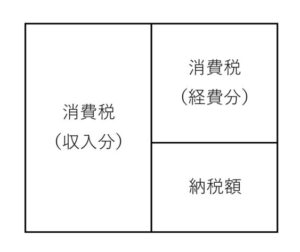

消費税は、売上などで受け取った消費税から、経費などで支払った消費税をひいた残りを税務署へ納めます。

売上や経費から消費税を抜きだし、次のように計算するのです。

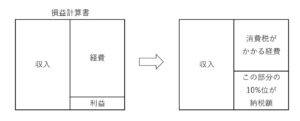

消費税の計算については「利益の10%かな?」という質問をうけることがありますが、それは違います。

というのも、経費のなかには消費税がかからないものも多いからです。

※ 収入にも消費税がかからないものがあるときは、また別の記事にて解説します。

たとえば、役員報酬、給与、ボーナス、法定福利費、保険料、租税公課などは消費税がかかりません。

これらは経費のなかでも結構な部分を占めているものではないでしょうか。

利益(損益計算書)から納税額をイメージすることもできます。

ですが、そのときは次のように消費税がかからないものを除いたところでイメージしましょう。

本来は消費税だけを抜き出して計算するため、あくまで目安としてですが。

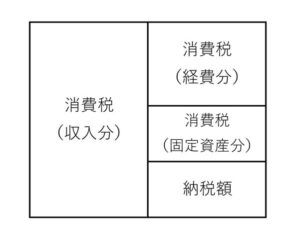

そして、消費税でとくに気をつけなければいけないのが「減価償却は存在しない」ということです。

減価償却をする固定資産にかかる消費税は、そのモノの引渡しをうけた時に「すべて」消費税の計算に組みこむのです。

減価償却のように分割したりせずに。

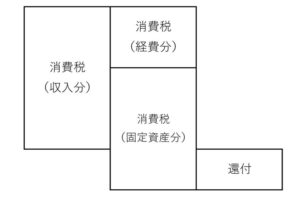

なお、固定資産でも建物や機械など高いものを買うときは、支払った消費税が収入分の消費税よりも多くなることがあります。

そのときは、還付を受けることになります。

この固定資産のあつかいが、事業の利益を計算するときと消費税の計算との大きな違いです。

では、続いて簡易課税をみていきましょう。

簡易課税

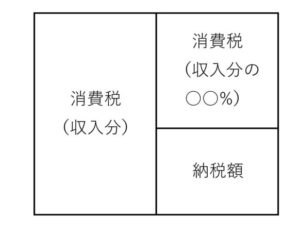

簡易課税は「支払った消費税を集計しなくてもよい」ため「簡易」とつけられています。

売上などで受け取った消費税だけを集計すればよいのです。

もちろん、受けとった消費税をそのまますべて納めるわけではありません。

受けとった消費税の○○%を「支払った消費税」とみなして納税額を計算します。

この「○○%」を「みなし仕入率」とよびますが、業種におうじて次のように決められています。

| 事業の区分 | みなし仕入率 | どんな事業があてはまるか |

| 第1種 | 90% | 卸売業 |

| 第2種 | 80% | 小売業 |

| 第3種 | 70% | 建設業、製造業、農業など |

| 第4種 | 60% |

他にあてはまらない事業 たとえば飲食業、建設業でも加工賃のみを受けとるとき、固定資産の譲渡 など |

| 第5種 | 50% | サービス業 |

| 第6種 | 40% | 不動産業 |

簡易課税と原則のちがいは、支払った消費税のあつかい方にあります。

そのため、簡易課税と原則のどちらが得かを判断するには、みなし仕入率と消費税がかかる経費をくらべればよいのです。

簡易課税と原則を選ぶときの注意点

簡易課税と原則はいつでも自由に選べるわけではないので、次のことに気をつけましょう。

- 簡易課税をつかうための条件

- 簡易課税は最低2年つかわなければならない

- 簡易課税をやめるとき

- 簡易課税では還付をうけられない

- 還付をうけたときの縛り

簡易課税をつかうための条件

簡易課税をつかうための条件は、次の2つです。

- 基準期間(2年度前)の課税売上が5,000万円以下であること

- 簡易課税をつかう年度の前日までに「簡易課税制度選択届出書」を提出すること

課税売上とは、収入のうち消費税がかかるものをいいます。

気をつけなければいけないのは「届出書の期限」です。

税金を納付するときは、期限が土日のときは週明けの月曜日までとなります。

ですが、届出書の期限についてはこのルールが適用されません。

期限が土日祝なら、その前の金曜日までに提出しなければならないのです。

とくに個人事業主や12月決算の法人は、期限が年末になるため気をつけましょう。

そして、届出書の期限がその年度の前日までということは、どちらが得になるかは見積もりによらざるを得ないのです。

その年度が終わり、2つの方法で計算してから選ぶことができないからです。

なので、これをふまえた決断をすることになります。

簡易課税は最低2年つかわなければならない

簡易課税と原則は、毎年かえることはできません。

簡易課税は最低でも2年間はつかわなければならないのです。

簡易課税をやめるとき

簡易課税をやめるときは、簡易課税をやめる年度の前日までに「簡易課税制度選択不適用届出書」を提出します。

この届出も、期限が土日祝のときは、その土日祝の前日までに提出するよう気をつけましょう。

なお、基準期間(2年度前)の課税売上が5,000万円をこえる年度は、そもそも簡易課税をつかうことができません。

この場合も「やめる」と表現できますが、このときは「不適用届出書」を出さずとも原則で計算することになります。

ですが、あえて「不適用届出書」を出しておくことをおススメします。

というのも、簡易課税をはじめるときの「選択届出書」は事業がつづくかぎり、そして「不適用届出書」をださないかぎり、永遠に有効だからです。

過去にどんな届出書を出したかを忘れてしまうこともあるのです……。

簡易・原則をえらぶ場面がおとずれるつど、過去にどんな手続きをしたかを振り返るのは10年・20年単位になってくるとけっこう大変なのです。

簡易課税では還付をうけられない

みなし仕入率は最大で90%です。

かならず収入分の10%以上は納税になるようになっているのです。

消費税が還付になるのは、みなし仕入率が100%をこえる状態といえます。

そのため、簡易課税をつかっているときは還付にはならないのです。

もし設備投資などおおきな固定資産を購入するなら、簡易課税をつかっていると還付をうけられません。

かならず「計画をしてから選ぶ」ようにしましょう。

還付をうけたときの縛り

還付は、免税事業者だとうけることができません。

免税事業者は申告も納付もしなくてもよいので、その代わりに還付をうけることもできないのです。

ですが、免税事業者であっても「課税事業者選択届出書」をだすことにより、あえて課税事業者になることもできます。

この方法で課税事業者になり、単価100万円以上の固定資産を取得することで還付をうけるケースがあります。

(この100万円以上の固定資産を「調整対象固定資産」とよびます)

このときは、次の縛りをうけます。

- 3年間は免税事業者にはなれず、かつ、原則の方法で消費税の申告をする

さらに、なり方を問わずすべての課税事業者にたいしての縛りがあります。

もし、商品や固定資産で単価1,000万円以上のものを取得して還付をうけると、次の縛りをうけます。

(この1,000万円以上のものを「高額特定資産」とよびます)

- 3年間は免税事業者にはなれず、かつ、原則の方法で消費税の申告をする

この2つの縛りをうけるときは、3年間は簡易課税がつかえないことになります。

簡易と原則のどちらが得かは、3年間の試算をしてからでないと分からないのです。

なお、この2つの縛りは「還付をうけると」と表現しましたが、厳密には「原則の方法で納税額を計算すると」です。

簡易・原則、そして還付をめぐる消費税の問題は金額のインパクトもおおきくなります。

かならず計画や試算をしてから判断しましょう。

まとめ

消費税の計算で簡易課税と原則のどちらを選ぶと得になるかは、結果をみてから選ぶことはできません。

みなし仕入率と消費税がかかる経費そして設備投資などを考慮し、その年度がはじまる前に選ばなくてはいけないからです。

でも「前もって」や「あらかじめ」というのは大事です。

せっかく消費税のことを考えるなら、すこし足をのばして事業全体の計画などもつくりましょう。

目標や超えなければならないラインがあると、見方や行動もよい方向にかわるはずですから。

※ 記事作成時点の情報・法令に基づいています。

当事務所のサービス