会社の決算書はどこまで見せればよいのか

決算書を金融機関に求められたときは、申告書も含めてすべて見せたほうがよいですが、それ以外のときはケースバイケースです。

そもそも決算書は何をさすのか、というところからみていきましょう。

目次

決算書とは

銀行や取引先から「会社の決算書を見せてほしい」と言われることがあります。

そこで出てくるのが、次の疑問です。

「そもそも決算書って何をさすのか…?」

一般的に、会社の決算・税金の申告は、次のような流れでおこないます。

- 経理の方や税理士から、今回の決算・申告について説明をうける

- とどいた納付書で税金をはらう

- 申告が終わったら「数十ページもありそうな紙の束」がとどく

この「数十ページもありそうな紙の束」をすべて決算書と思ってしまいがちですが、厳密には次のものが含まれています。

- 決算書

- 税金の申告書

- 勘定科目内訳明細書

- 法人事業概況説明書

- 受信通知

- 税務代理権限証書

それぞれがどんなものかを順にみていきましょう。

決算書

決算書には、次のものが含まれています。

- 貸借対照表……資産・負債など会社の財産をまとめたもの

- 損益計算書……売上・経費そして利益を計算したもの

- 株主資本等変動計算書……会社の実質的な財産である純資産の動きをまとめたもの

- 注記表……上記のものを見るにあたっての補足

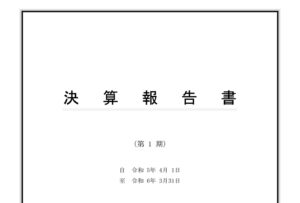

決算書といえば、厳密には上記の4点セットをいいます。

この決算書には、会計ソフトごとに少しづつ違いはありますが、次のような表紙がついていますので目印にしましょう。

税金の申告書

税金と一口にいっても、次のものあります。

- 法人税

- 消費税

- 地方税(事業税と住民税をまとめて地方税といいます)

それぞれが細かい文字で書いてあるため、どの税金がどの紙なのかを判別するのはむずかしいと思います。

たとえば法人税の申告書(1ページ目)は、次のとおりです。

(ちいさく「法人税」と見えます)

そのときの申告書が何ページになるのかは、経理の内容やつかっている特例などにより変わりますが、おおざっぱな目安は次のとおりです。

- 法人税……10~20ページくらい

- 消費税……5ページくらい

- 地方税……5ページくらい

ぞれぞれの税金の申告書が混じっていることはないはずなので、1ページ目にちいさく「○○税」と書いてあるものを頼りに判別しましょう。

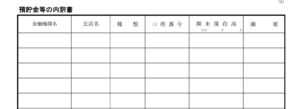

勘定科目内訳明細書

勘定科目内訳明細書は、法人税の申告書に添付するものです。

そのため、法人税の申告書のちかくに綴じてあることが多いです。

この書類は、その名のとおり、決算書に載っているそれぞれの科目の内訳を記載するものです。

たとえば現預金は、次の用紙になります。

どの用紙にも「○○の内訳書」とタイトルがついているため、それを頼りに判別しましょう。

法人事業概況説明書

法人事業概況説明書は、その名のとおり会社の「概況」を記載するものです。

2ページから成っていますが、1ページ目は次のとおりです。

あくまで概況なのでざっくりした数字になりますが、意外に大事なものです。

ものごとは、まずは大枠からとらえるものですし。

ちなみに、コロナ感染症のときの給付金の申請では、この書類も求められていました。

受信通知

税金の申告をe-Taxなど電子でおこなうと、受信通知がとどきます。

そのコピーも、申告書と一緒に綴じてあります。

紙で提出したときの「印」にあたるものです。

ぞれぞれの税金の申告書の最後のほう、あるいはすべてまとめて書類の束の最後のほうにあるはずです。

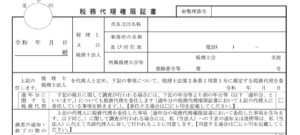

税務代理権限証書

その税金の申告を税理士がおこなったときに作成する書類です。

それが次のものです。

じつは、申告書の1ページ目にも税理士の署名欄があります。

ですが、こちらも併せて「税理士がつくった」ことの証明に持っておきましょう。

ここまでが「数十ページもありそうな紙の束」の内容です。

もし「決算書を見せてほしい」と言われたら、どれを見せたらよいのかみていきましょう。

決算書はどこまで見せればよいのか

もし、銀行など金融機関から「決算書を見せてほしい」と言われたら、「すべて」見せたほうがよいです。

決算書だけではなく、申告書やその他の書類もすべて。

というのも、次のことの証明になるからです。

- 粉飾をしていないこと

- 税理士が作成したこと

粉飾をしていないこと

粉飾とは、ほんらいの利益を偽り、多くみせることをいいます。

その痕跡は、決算書や申告書・勘定科目内訳明細書にあらわれます。

もし、減価償却費(経費)をすくなくすることにより利益を増やすなら、それは法人税の申告書に跡がのこります。

もし、架空の売上をつくることにより利益を増やすなら、それは売掛金として勘定科目内訳明細書に跡がのこります。

もし、在庫を調整することにより利益を増やすなら、おなじく勘定科目内訳明細書に跡がのこります。

金融機関で借入れの審査をするかたは、こうしたことを良く知っています。

そこへ「申告書などは出せない」といえば、かえって不審に思われてしまいます。

また、決算を粉飾して借入れをすることは、詐欺にあたります。

そのため、決算書だけではなく、申告書などもろもろ「紙の束すべて」を見せたほうがよいのです。

税理士が作成したこと

申告書の署名や税務代理権限証書があることは、その書類を税理士がつくったことを意味します。

つまり、その計算に間違いがないことを意味するのです。

所得税など個人の税金とちがい、会社の税金は計算そもそもが複雑です。

借入れの申請をするときに計算まちがいでもあれば、「数字やお金の管理がきちんと出来ないひと」と思われてしまいます。

また、ふつうの税理士は、粉飾などの不正にかかわることはありません。

こうしたことが金融機関を安心させる材料になるので、税務代理権限証書もふくめて見せたほうがよいです。

金融機関以外の場合

金融機関以外に決算書をみせるときは、ケースバイケースです。

「黒字かどうか」を確認したいだけなら、決算書だけでもよいでしょう。

補助金や助成金の申請のときは、求められているものだけを抜きだすのがよいでしょう。

求められているものが不明なときは、相手に確認しましょう。

一般に「決算書を見せてほしい」と言われるのは、相手も安心できる取引をしたいからです。

お金を払ったのに、モノが納品されなかったりサービスがとどこおることがあっては困りますので。

そのため、ちゃんとお金があり黒字になっているほうが良いです。

いっぽう、こちらが相手を怪しく感じることだってあるかもしれません。

なのでケースバイケースなのですが、求められる書類が増えるにしたがい、相手の本気度もあがっていくと思っておきましょう。

まとめ

決算・申告が終わったときに届く「紙の束」には、決算書や申告書などがふくまれること。

「決算書を見せてほしい」と言われたらどこまで見せればよいのか、についてみてきました。

なお、決算書や申告書は、10年は保存しておきましょう。

※ 記事作成時点の情報・法令に基づいています。