赤字になりにくい体質に変わるには

事業には、赤字または黒字になりやすい、そもそもの体質が存在します。

それを見分け、改善する方法について、知っておきましょう。

売上や経費をどう見るか

赤字になるのは、できれば避けたいものです。

いつかお金が足りなくなることにつながりますからね。

ただ事業によっては、そもそも赤字になりやすかったり、ぎゃくに黒字になりやすい。

そんな体質のようなものがあります。

それを見分けるには、経費をつぎの2種類のものに分けることが必要です。

- 変動費、固定費

2つ目の固定費は、聞いた覚えがあるかたもいるかもしれませんね。

固定費削減という言葉は、わりと目にしますから。

その固定費とは、事務所の家賃のように、売上がゼロでも発生するもの。

そのほか一般的には、保険料やリース料、人件費などが固定費にあたります。

ただこれは、どんな事業をしているかにより大幅に変わります。

あくまでも、売上がゼロでもかかるかどうか…とかんがえましょう。

それから、変動費とは。

これは売上におうじて変動する経費のこと。

たとえば仕入れや材料費、そのほか送料など商品やサービスが売れるたびに必ずかかる経費です。

これもまた、どんな事業をしているかにより変わります。

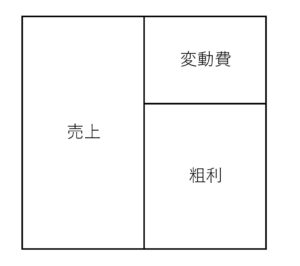

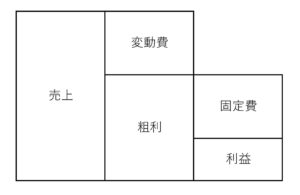

ということを踏まえて、あらためて損益計算書をながめてみましょう。

場合によっては作り変える必要があるかもしれませんが、次のようになるはずです。

まずは、売上から変動費だけをひくと、残るのは粗利。

この粗利のことを限界利益とよぶこともありますが、とりあえず粗利として話をすすめますね。

そして粗利から固定費をひくと、残るのは最終的な利益です。

利益は、売上から経費をひいたもの…といってみればシンプルな計算式です。

法人では、営業利益とか経常利益とか、段階がいくつかありますけれどね。

でも、このように変動費・固定費とわけることで、見えてくるものもあるのです。

赤字になりにくい体質に変わるには

赤字になりにくい体質に変わるためには、つぎの2つにわけて考えてみましょう。

- 固定費

- 売上と変動費

固定費

固定費は、粗利によってカバーされるものです。

粗利のほうが大きければ、黒字になる…と。

だから、固定費が大きければ利益は出しづらいし、小さければ出しやすい。

こんな仕組みを前提に、固定費削減という言葉がつかわれるのです。

ここで難しいのが、固定費は事業の基盤をささえるものであること。

たとえば事務所の家賃や人件費のように。

だから、なかには減らすべきではないものもある。

それを知りつつ、固定費を減らせないかと考えなければならないのです。

とはいえ、あんがい見栄や体裁といったものも固定費をふくらませる原因だったりします。

たしかに、その場の空気や雰囲気なども商品・サービスにふくまれることはあります。

それを踏まえても、見栄や体裁には用心しましょう。

そして大事なことは、固定費を減らすということは「行動を変える」ということ。

できるなら、ある行動をスッパリやめる…とかんがえてみましょう。

たとえば、自宅を事務所にしてしまう。

あるいは、本店が自宅でべつに事務所があるなら、どちらか一つにしてしまう。

そうすれば、家賃に交通費、そして通勤時間までも減らすことができます。

変えるのは、お金の使いかたというより行動…という視点をもってみましょう。

お金だけでなく、時間まで浮くはずですから。

売上と変動費

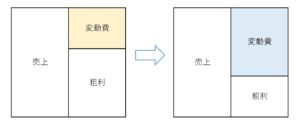

売上が増えても、利益は増えるわけではない…ということは意外に盲点だったりします。

つぎのように、個々の売上・変動費の比率を変えてしまえば、トータルの売上は増えても粗利は減ることもありますから。

まず売上の数字をみるときは、「単価×数」と分けてかんがえましょう。

(だから損益計算書とはべつの資料も必要です)

単価を上げることと、売れる数を増やすことでは、べつのことが要求されますから。

それぞれについて努力をすることが、体質を変えるために必要なわけです。

「とにかく売上を…」ではなく。

そして単価を上げるというのは、商品・サービスの価値を上げるということ。

この価値は、じぶんの努力によっても変わりますし、だれに売るかによっても変わります。

その価値におうじて、売れる数も変わるはず。

かける手間、つまり時間には上限がありますからね。

単価と数も、いずれはセットで考えることになります。

こっちが増えれば、あっちは減る…ということもあるので。

ただ、数字をみるときは分けておきましょう。

整理しやすいですから。

価値や売る相手がきまれば、変動費もきまる…と思いたいところですが。

やっぱり変動費もすくないほうが、赤字になりにくい体質にちかづきます。

ただ変動費は、価値によっても変わりますが、基本的には数によって決まるもの。

薄利多売のように数がふえると、変動費もふえるというリスクはあるわけです。

まとめ

事業により、赤字になりやすい・黒字になりやすい…という体質があります。

その体質は、経費を変動費と固定費にわけることで見えてきます。

体質とは、ふだんの行動や癖のようなものから、それぞれの事業がもっているものです。

人間ひとりひとりと同じように。

もし赤字になりやすいなら。

それは病気とはいわないものの、すこし贅肉がついていたり、あるいは運動不足のようなものです。

カギになるのは、ふだんの行動。

それに目を向ければ、体質改善のヒントがあるはずですよ。

そしてそのヒントは数字にもあらわれています。

数字は、じぶんの行動を振り返りながらみるようにしましょう。

※ 記事作成時点の情報・法令に基づいています。