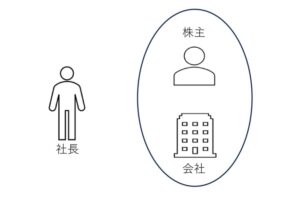

会社は他人:社長と株主は別の人だと理解していないと思わぬ税金がかかる

自分がつくった会社でも、それは他人です。

これを知らないと思わぬケガ、つまり余計な税金をはらうことにもなってしまいます。

会社が他人という仕組みから、経営をするときに気をつけることの大筋について解説します。

会社は他人

自分が会社をつくると「会社は自分のもの」と思ってしまいます。

資本金をだしたのは自分だし、会社のためにいちばん苦労しているのは自分だし……

と、まるで自分の一部のように感じるのが社長でしょう。

でも、「会社は他人」とあつかうのが会計のルールなのです。

というのも、会社は株主のものだからです。

株主は、会社をつくるときに資本金をだす代わりに、会社から株式をもらいます。

この株式が、会社の持ち主であることの証なのです。

いまは紙で株式を発行することは稀なので「自分が、自分でつくった会社の株式をもっている」ことを実感しにくいです。

目に見えないですし、証券会社のように明細がおくられてくるわけでもありません。

ですが、銀行口座にある預金とおなじく、株式もちゃんと値のつく社長の財産なのです。

自分は株主だから、やっぱり会社は自分のものでは……?

これも一理あるのですが、会社の運営は株主がやるものではありません。

株主が、経営ができそうな人を探し、その人に「社長をやってくれないか」と頼んで経営してもらう。

これが会社の仕組みです。

誰かがお金をだし、ちがう人が経営をする。

そのために作られたのが会社という仕組みなのです。

もしお金をだす人と経営をする人がおなじなら、個人事業主でやればよいじゃない……というのが世のルールです。

会社という仕組みで事業をやっていくなら、株主と社長は別の人(他人)だということを知っておきましょう。

- 株主としての自分

- 社長としての自分

つまり、自分のなかに2人の自分がいることになるのです。

会社は株主のもの。

つまり社長としての自分からみたとき、会社は他人(株主としての自分)となります。

もし、株主としての自分・社長としての自分をちゃんと区別できていないと、思わぬケガをしてしまうこともあります。

社長と株主は別の人だと理解していないと思わぬ税金がかかる

会社のものは誰のものか……?と言われれば、それは社長のものではありません。

上場している大企業をイメージするとわかりやすいかもしれません。

そこで、ふだん経営しているときは次のようなことに気をつける必要がでてきます。

- 会社のモノは他人のモノ

- 会社のお金は他人のお金

- 経費全般

会社のモノは他人のモノ

社長が株主なら、次のようなことが簡単にできてしまいます。

- 会社の財産を1円で社長に売る

大企業であれば株主に猛反対されるでしょうが、社長が株主ならだれも反対する人はいません。

なので、不動産のように高価なモノであっても1円で売ってしまうことができてしまうのです。

こういうことを防止するため、会社は常に「時価で取引をしたとして経理する」というルールになっています。

時価は、もし相手が他人なら○○円だね。という金額のことです。

1円でモノを売ったとしても、会社は時価である○○円で収入を計上します。

なので、お金をうけとっていない部分も収入になり税金がかかる……

お金がないから税金も払えない……

不動産のように高価なモノなら、ケガというより致命傷になってしまいます。

これを避けるには、会社のモノは他人のモノとおなじように捉える必要があるのです。

会社のお金は他人のお金

会社のお金は社長のものではありません。

他人のお金とおなじです。

会社のお金でプライベートの支払いをすれば、それは会社から借りたことになります。

もし他人からお金を借りたら……利息をはらうのが常識です。

なので、会社は利息を収入として計上しなければならないのです。

逆に、社長が会社にお金を貸したら、会社からみればお金を借りたことになります。

このときは、あまり高額にならず、社長さえよければ、利息をはらわなくてもよいです。

しはらう利息(経費)がふえると利益はへります。

株主は、配当金のもとになる利益がふえるので文句はいわないでしょう。

(配当金は、税引き後の利益を分配するものです)

なにかズルい気もしますが、このようになっています。

気をつけるのは、会社からお金を借りることです。

利息のぶん余計な税金をはらわないように、会社・個人のお金は区別しておく必要があるのです。

管理は毎日やらなくてもよいですが、決算のときに数字をみてビックリしないようにしましょう。

金額によっては「痛い!」ってなりますから。

会社のお金についてはコチラの記事も参考にどうぞ。

(参考記事)会社のお金は他人のお金、です

経費全般

社長なら経費がふえて嬉しいのは税金がへることです。

株主からみたときは、税金がふえても配当金のもとになる利益がふえるほうが嬉しいでしょう。

ということは、経費がふえるなら収入もそれなりにふえないと株主は反対するのです。

このときの社長・株主の区別には、葛藤があるかもしれないですね……

税金が高くなるのは、やっぱり抵抗があるものですから。

でも、大企業、そして自分がその会社の株主であることをイメージしてみれば納得できると思います。

経費について考えるときは「株主としての自分は損していないか」という視点も大事なのです。

まとめ

社長と株主は別の人だと知らないと思わぬケガをする理由について解説しました。

思わぬケガというのは、余計な税金のことです。

これは会社が社長のものだという誤解からくるものですが、誤解を誤解ととらえるのはむずかしいときもあると思います。

税金やお金、数字は想いの結果であることもありますが、気持ちや感情がつうじない冷たい面もあります。

なので、知ったうえでやることが大事だと思っています。

※ 記事作成時点の情報・法令に基づいています。

当事務所のサービス