決算書を読むときの前提であり必須の知識

決算書を読もうとするとき、作るための努力をしていることがあります。

読むときは、じつは大雑把でもよいのです。

この作ると読むのちがいは、料理に置き換えると分かりやすいかもしれません。

決算書を作ろうとしていないか

事業をしているなら、決算書も読みこなしたい…と思うのは自然なことです。

事業の目的にはお金を稼ぐことがふくまれますし、そのお金は数字であらわされるもの。

だから決算書、つまり数字が読めないと、お金の判断に確信が持てないことにつながりますから。

でも、決算書を読もうとするとき、その細かさにビックリするものです。

でてくる言葉も聞きなれないものですし、数字もゼロ並びの見やすいものではない。

というものを、100%読みこなそうと頑張る。

もちろん、それは悪いことではないですよ。

ただ、その努力は、決算書を作るためのものになっていないか。

たとえば、料理のことを考えてみましょう。

料理が出てきたら、匂いや見た目が気を引くこともありますが、とりあえずは食べてみるものです。

それで、美味しいとおもえば、材料や作り方が気になることもある。

いっぽうマズくても、料理をするかたなら「自分のほうが…」と、おなじく材料や作り方を気にするかもしれませんね。

さて、決算書を読もうとするとき、料理を食べるようにしているでしょうか。

もし料理を作るような努力をしているなら。

食べていないわけですから、味は分からないでしょう。

また、その努力は回り道かもしれないのです。

とはいっても、箸やスプーンなどの使い方くらいは知っておかなければなりません。

それに、料理の「さしすせそ」にあたる砂糖・塩…などくらいも知っておいた方がよいです。

甘い・しょっぱい…の違いくらいは分かっておきたいですから。

ちょうど会計にも、「さしすせそ」のような5つの要素がありますし。

そんな決算書を読むときに前提となる必須の知識をお伝えしていきます。

前提であり必須の知識

まずは、決算書にふくまれる5つの要素についてお話をします。

ただ、それには決算書の成り立ちを知っておかなければなりません。

決算書の成り立ち

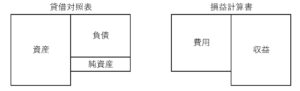

決算書は、おもに貸借対照表(BS)と損益計算書(PL)から構成されています。

ほかにもあるのですが、いったんは無視しても大丈夫ですよ。

その貸借対照表と損益計算書を図にするなら、次のとおり。

いまは2つに分かれていますが、実はもともと1つにまとまっていたものなのです。

ちなみに、どちらも左右の合計は一致するようになっています。

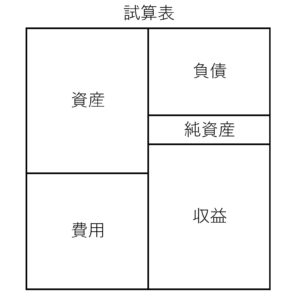

そこで、それぞれから「今期の利益」を削ると、次のように。

(今期の利益は、純資産にもふくまれています)

その後、この2つを合体させると次のようになります。

この状態のものを「試算表」といいます。

会計ソフトで試算表をつくると、おそらく貸借対照表と損益計算書に分かれているはずです。

なので、純粋な試算表を目にする機会は少ないとおもいます。

あえて作らなくてもよいのですが、「なぜ左右に分かれているか」に意味があるのです。

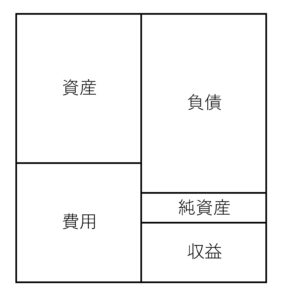

5つの要素

事業とは、お金を集め、それを何かに投資して、利益そしてお金を稼ぐものです。

その「お金を集める」ことが、「右に」あらわされています。

上から順に説明をすると。

「負債」とは、借入金や未払金のように、いずれお金が出ていくもの。

返すことを前提に、お金を集めた…といえます。

このときにお金を出してくれた人たちを、「債権者」といいます。

会社からみたら、借りがある人たちですね。

つぎの「純資産」には、おもに資本金と利益剰余金がふくまれます。

じつはその他のものもあるのですが、あまり気にしなくても大丈夫。

そのうち資本金とは、会社の株式を渡す代わりに、お金を受けとったもの。

利益剰余金とは、現在までの利益の累積です。

これをもとに配当をすることもありますが、基本的には返さなくてよいもの。

そんな前提で集めたお金なのです。

そして、お金を出してくれた人たちのことを「株主や出資者」といいます。

最後に「収益」とは、売上や雑収入などをまとめたもの。

もちろん、返す必要のないお金です。

そして、お金を出してくれた人たちは「お客さま」です。

このように、お金の集めかたが試算表の「右に」あらわれているのです。

集めたお金が、その後どうなるか。

お金を出してくれた人たちはだれか。

こんな観点から押さえておくと、区別がつきやすいはずです。

いっぽう試算表の左をみてみると、今度は集めたお金の使いかたがあらわれています。

「資産」も「費用」も、利益を稼ぐための投資をした結果をあらわすものです。

そのうち「資産」は、利益を稼ぐために、まだ使えるもの。

いっぽうの「費用」は、もう使えないもの。

たとえば商品です。

購入して、売れたものは売上原価として「費用」になる。

そして、売れていないものは在庫として「資産」になる。

資産と費用には、こんな違いがあるのです。

事業では、お金を集めるときに3つの方法があり、そのお金を投資した結果には2つのものがある。

ここに、あわせて会計の5つの要素があることを知っておきましょう。

もちろん、5つの要素で終わりではなく、貸借対照表と損益計算書にわけ、最終的には利益も把握しますけれどね。

いざ決算書をみるにあたり

ここまで、5つの要素で「ざっくり」と決算書のことをみてきました。

実は、このざっくりという視点も大事だったりします。細かく…ではなく。

なので、先にそれぞれの「合計値」をひろっておきましょう。

たとえば、決算書からひろった数字が次のようだったら、どうでしょうか。

負債がデカイ。

これだけでも、なんかマズそうな気がしますよね。

料理であれば、食べるまえの見た目や匂いだって気になります。

それを感じるには、大枠を押さえるところから始めるのがよいのです。

だから、決算書をみるときは、合計値をひろい、単純なすがたにしてしまう。

「%」でもよいですし、手書きの図にするのもよいですよ。

誰かが言ったことですが。

かしこい人は、複雑なことを簡単にする…と見聞きした覚えがあります。

たしかに、その通りだと思います。

そして、単純なすがたにしたあとは、比較です。

利益も、収益と費用の比較により、計算されるものですし。

数字というのは、単体では意味を持たないことがほとんどです。

決算書の読み方については、いろんなところで触れられています。

ただ、そのほとんど比較から成り立っているはずですよ。

あまりに多いので今回はここまでにしますが、決算書を読む時は、単純化して、比較をする。

それがカギになることだと知っておきましょう。

まとめ

決算書を読むときの前提となる知識についてお伝えしてきました。

決算書を読もうとするとき、料理を作るようなことになっていると、回り道かもしれません。

もちろん、会計のルールである複式簿記をしっていることは、大きな財産です。

お金をあつかうときの考えかたにも、影響しますから。

ただ、決算書を作ると読むには、料理のような違いがあることも知っておきましょう。

食べないと出てこない感想もありますから。

そのためには、事業の仕組みにそって考える必要があります。

お金をあつめ、それを投資して、利益を稼ぐ…と。

この過程を思い浮かべながら、決算書を見るようにしましょう。

※ 記事作成時点の情報・法令に基づいています。