損益計算書はシーズン成績。生涯成績はどこに載っているか

損益計算書の利益は、その年度だけのものです。

会社をつくってから現在までの利益の合計は、貸借対照表にあらわれます。

利益は、経営者の実力をあらわすもの。

現在までの実力は、今後のヒントになります。

損益計算書はシーズン成績

損益計算書は、利益を計算するためのものです。

その利益は、年度ごとに計算します。

税金は、この利益の○○%と計算しますが、おなじく年度ごとにはらっていきます。

毎回、2年分の利益で税金を計算するとなったら、おかしなことですよね。

つまり、年度というのは、利益や税金を計算するための区切りでもあるのです。

そのため、損益計算書は、年度がおわればリセットされます。

あたらしい年度になったら、利益はゼロからスタートするわけです。

損益計算書は、いってみればシーズン成績なのです。

となると気になるのは、生涯成績。

どんなスポーツでも、名選手と言われるかたは、一つのシーズンだけでは終わりません。

調子やケガなどで波はあるものの、引退するまでの成績は突き抜けているものです。

お気に入りの選手の成績を、デビューから並べて見たこともあるのではないでしょうか。

これは、自分の会社についてもおなじことです。

お金は、かせいだ利益のぶん、ふえます。

そのお金のために事業をはじめてから現在までに、どれくらいの利益をかせいだのか。

それが載っているところを確認しておきましょう。

生涯成績が載っているところ

利益は、損益計算書だけではなく、貸借対照表にも載っています。

「繰越利益剰余金」というところに。

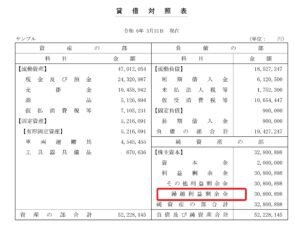

貸借対照表は、たとえば次のようなものです。

この右下あたりに載っています。(以下、数字はサンプルです)

上のは決算書としてつくられたものですが、普段は試算表をみると思います。

たとえば弥生会計なら、その試算表の下のほうに次のようにあらわれます。

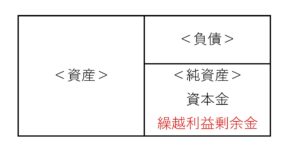

この繰越利益剰余金は、「純資産」にふくまれます。

純資産というのは、実質的な財産をあらわすものです。

たとえば、「100円」持っているけど「40円」は友達に借りている…

このときの純資産は、つぎのように「60円」です。

じっさいに会社を運営していると、この純資産にふくまれるのは、つぎの2つです。

- 資本金

- 繰越利益剰余金

(会社が大きくなると、この項目はふえることもあります)

この繰越利益剰余金は、毎年度の利益が累積していきます。

なので、会社を設立したときはゼロです。

でも、その後は、たとえば次のように増減していきます。

黒字ならふえるし、赤字ならへる……という風に。

| 年度 | その年度の利益 | 繰越利益剰余金 |

| 会社の設立時 | - | 0 |

| 1期目 | 100 | 100 |

| 2期目 | -50 | 50 |

| 3期目 | 200 | 250 |

なお、繰越利益剰余金は、赤字でもへりますが、会社から「配当金」を出してもへります。

でも、配当金は経費になりません。

会社をつくるときの資本金。これの逆のイメージのものなのです。

(資本金により会社のお金がふえますが、収入とは扱いません)

おおくの中小企業は、経営者が株主でもあります。

自分で会社をつくり、自分で経営していくことが多いので。

そのため、自分に配当金をだすより、経費になる役員報酬としてだすことが一般的なのです。

繰越利益剰余金は、次のことをあらわします。

- 会社の設立~現在までの累積の利益から、配当金をひいたもの

配当金をだすことが少ない中小企業では、会社の「生涯成績」といえるのです。

繰越利益剰余金はどう使われているのか

利益がでれば、お金はふえます。

であれば、繰越利益剰余金をふくむ純資産とおなじだけ、お金はふえるはずです。

おなじく、お金をふやすためには、借り入れなどによることもできます。

それをあらわすのが負債です。

いまいちど貸借対照表をみておきましょう。

まずは右側。

負債と純資産は、「どうやってお金をふやしたか・集めたか」をあらわしています。

そして左側の資産。

資産は、利益でふやした・借入などで集めた「お金をどう使っているか」をあらわします。

つまり、現在までにかせいだ利益は、資産となっているのです。

おそらく、「前期の利益は○○になっている」というように特定することは難しいはずです。

利益は、いちどお金になり、それからいろんなことに使われるので。

でも、利益は資産となっています。(資産にはお金もふくみます)

その資産とは、「それを活用して今後の利益をかせいでいくためのもの」です。

また、お金の使いかたは経営者が決めるものです。

資産とは、経営者の判断を反映するもの、つまり経営者を映し出すものでもあるのです。

いま持っている資産は、今後の経営にどう役立っていくのか。

そのヒントが、繰越利益剰余金です。

もし、今までうまくいっていたのなら、繰越利益剰余金もそれなりの金額になっているはずです。

いっぽう、そうでないなら、資産のありよう・持ちかたを考えてみましょう。

1シーズンだけ良くても、それはたまたまかもしれません。

でも、複数のシーズンが良かったなら、それは実力です。

年棒だって、何シーズンも成績がよければ、高くなっていくものです。

※ 記事作成時点の情報・法令に基づいています。