お金を払ったのに会社の経費にならないもの

お金を払えば、かならず経費になるとは限りません。

なお、今回の記事では特例を省いています。

基本的な仕組みを押さえておきましょう。

目次

経費にならないもの

お金を払えば、かならず経費になるとは限りません。

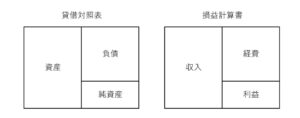

会計には、つぎの5つの要素、つまり経費以外のものもあるからです。

- 資産、負債、純資産、収入、経費

これら5つの要素は、つぎのように貸借対照表と損益計算書に振り分けられます。

この図を見ながら、お金を払ったときに経費以外のものになる可能性を考えてみましょう。

それは、つぎのとおり。

- 資産が増える

- 負債が減る

- 純資産が減る

(利益、売上の返金はのぞきます)

資産が増える

資産には、モノや権利なども含まれます。

「○○を買った」という感覚を持てるもの…といえば分かるでしょうか。

経費だと「使った」という感覚でしょうから。

具体的には、車や備品、ソフトウェア、フランチャイズ加盟金などが資産にあたります。

専門的には、固定資産とよぶものです。

これらは、原則として、使ったぶんだけが経費になります。

お金を払ったときには「資産」となり、使ったときに「経費」になるのです。

(経費になるときはお金が出ていかない…ということもポイントです)

もちろん、具体的にいくら使ったのか…は曖昧ですし判断できないことのほうが多いです。

そのため、法律で耐用年数(何年で使うか)が決められています。

それにより、使ったぶんが計算できるのです。

経費というのは、「使った」という感覚をもてるもの…と覚えておきましょう。

負債が減る

負債の代表格である借入金の返済のために、お金を払うこともあります。

この負債というのは、過去にお金を受け取っていたり、後払いの経費をつかったときに登場するものです。

借入金については、借りたときには収入にならない。

なので、返済するときも経費にならない…という仕組みになっています。

もし借りたときに収入になるなら、利益がふえ、税金がかかってしまいます。

すると、つかえるお金は減ってしまう…

ということを避けるために、このような仕組みになっています。

いっぽう、後払いの経費について。

経費は、お金を使ったときではなく、モノをつかったとき・サービスの提供をうけたときに、利益の計算に組み込まれます。

代金が後払いのときは、お金を払う前に、経費になっているのです。

もし、お金を払ったときも経費にするなら、二重になってしまうので注意しましょう。

純資産が減る

純資産には、資本金や、会社設立からその時点までの累積利益がふくまれます。

これらが減るときには、お金が出ていくこともあります。

たとえば、減資、配当金のように。

ただ、中小企業において、これらは珍しいものです。

くわえて、事前にいろいろな手続きや書類を準備してからおこなうもの。

ふだんお金をつかう場面では、意識しなくても大丈夫です。

ここまで、「経費にならないもの」という趣旨でみてきました。

ところで、法人税においては、経費にあたるものを「損金」とよびます。

いくつかの理由により、「経費になるけど損金にならないもの」も存在します。

感覚的には、これもお金を払ったのに経費にならないもの…です。

それも確認しておきましょう。

税金の計算に組み込まれないもの

経費になるのに、損金にはならないもの。

それは、たとえば次のようなものです。

- ルールに則っていない役員報酬、役員へのボーナス

- 交際費のうち年間800万円を超える部分

- 寄付金

- 罰金

- 法人税、住民税

ルールに則っていない役員報酬、役員へのボーナス

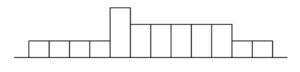

役員報酬には、毎月おなじ金額でなければならない…という縛りがあります。

もし変更するなら、年度がはじまってから3か月以内におこないます。

このルールは、利益調整を防止するために設けられています。

たとえば、毎月の利益をそっくりそのまま役員報酬にしてしまえば、法人税はゼロにすることもできるので。

そのため、年間の役員報酬が、つぎのようになったときは…

つぎの図で色を塗ってあるところだけが損金になります。

色を塗ってあるところは、毎月おなじ金額になっていますので。

いっぽう、役員へのボーナスにも縛りがあります。

定められた期限まで、かつ、事前に、「いつ・だれに・いくら支給するか」を税務署へ届け出て、それから支給しなければなりません。

この期限は、株主総会の時期により変わります。

ですが、大体は年度がはじまってから3か月目あたりになることが多いです。

これもまた、利益調整を防止するためです。

とつぜん利益がふえたときに、「じゃあ役員へのボーナスを…」ができないのです。

正直、厳しすぎるルールですけれどね。

ただ、ボーナスも役員報酬も、大きな金額になることがあります。

そのときにルールから外れると、やっぱり痛みが大きい…ということは知っておきましょう。

交際費のうち年間800万円を超える部分

交際費には、どうしても「遊ぶ」というイメージがついてきます。

実際は、そんなことなくても。

そのため、ムダの削減、つまり冗費や乱費の節約という趣旨で、交際費には縛りがあるのです。

年間800万円を超える部分は、損金にはならない…と。

ただ、事業というのは、売上をなるべく多く・経費はなるべく少なく…を目指すのが本筋です。

交際費のルールが気にならないくらいで丁度よいのかもしれませんね。

寄付金

寄付金というのは、見返りを求めないものです。

タダでお金をあげるよ…というような。

これもまた、仲のよい取引先がいれば、利益調整ができてしまいます。

「今期は利益が出すぎたから、寄付するよ」

「すこし手数料とっていいから、来期に戻してくれない?」

…と、こんな感じで。

そのため、寄付金は、そのほとんどが損金とはなりません。

資本金と利益におうじて、損金にできる部分は存在します。

でも、ほんの少しです。

なので、全体的な意識として、寄付金は損金にはならない…と思っておきましょう。

罰金

話を経費のことに戻しますが、罰金は経費になります。

というのも、経費には、違法合法にかかわらず、すべてのものを載せなければならないからです。

ですが、法人税において罰金が損金になるということは、節税…にもなってしまいます。

法人税は、収入(益金)から損金をひいた、利益にかかるので。

となると、「罰金を払っても法人税が安くなるなら、まあいいか」と駐車違反が横行してしまうようなことにもなりかねません。

そのため、罰金は損金にならないのです。

法人税、住民税

法人税と住民税は、損金にはなりません。

これらの税金は、税引き前の利益にたいしてかかるのです。

このことには、技術的な面も関係しています。

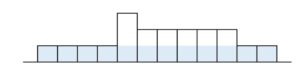

もし、これらの税金が損金になるなら…と考えてみましょう。

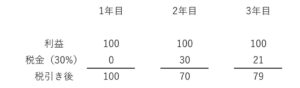

たとえば、3年間、毎年の利益が「100」だったとします。

そして、税率は「30%」で、税引き後の利益にかかる…と。

すると、このように毎年の法人税は変わってしまうことになります。

税引き前の利益はおなじなのに。

くわえて、もし1年目の申告を手直しするなら、ドミノのように2年目以降も変わっていきます。

これは大変だし面倒…

ということもあるので、法人税と住民税は損金にならないのです。

まとめ

お金を払ったのに会社の経費にならないものについて、みてきました。

経費にはなるが、損金にはならないものについても。

こうしたことは、後から分かると意外なダメージを受けたりします。

ときには「止めときゃよかった…」などと。

なるべくなら、お金を払う前に「どうなるか」を予想してみましょう。

すこし話がズレますが、経営判断は、将来○○したいから、今△△する…という風におこなうのが理想的です。

であれば、お金を払うときも同じように。

※ 記事作成時点の情報・法令に基づいています。