損金不算入の意味・わりと目にする具体例

経費とはべつに、損金という言葉も知っておきましょう。

それを意識する具体的な例とあわせて。

損金不算入の意味

損金不算入とは、損金にならないことを意味します。

その「損金」とは、法人税における経費にあたるもの。

法人税は、利益の○○%と計算します。

でも、その利益の計算では、ふだん経費と呼んでいるものを、そっくりそのまま使うわけではないのです。

(理由は、あとの具体例にて)

かといって、経費と損金。

この2つを別々に集計するのも大変です。

会計ソフトの入力が、2倍になるようなものですから。

そこで、まずは経費の集計をします。

それにより出来上がるのが、損益計算書。

それをもとに、経費になっていないが損金になるもの、経費になっているが損金にはならないもの。

これらを加減して、損金を計算することになっています。

このときに出てくるのが「損金不算入」という言葉なのです。

損金不算入になるということは、法人税における経費がへるわけなので、税金が増えることになる。

できれば避けたいもの…ということを踏まえて、具体例を確認していきましょう。

具体例

ふだん、わりと目にする具体例には、次のものがあります。

- 役員報酬

- 役員へのボーナス

- 家族への給与

- 罰金

- 交際費

役員報酬

役員報酬には、毎月おなじ金額でなければならない…という縛りがあります。

そして、変更をするなら、基本的には年度がはじまってから3か月以内におこなう…という縛りも。

もし、この縛りがなければ、毎月の利益をそっくり役員報酬にすることもできます。

すると、利益を調整することもできる…

ということを防止するために、上のような縛りがあるのです。

そこで、もし毎月おなじ金額になっていないなら、その「おなじ金額でない部分」は損金不算入となります。

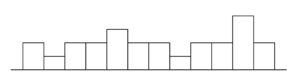

たとえば、ある月だけ「30」で、それ以外は「10」のとき。

おなじ金額でない部分は、「20」です。

これを割り出すには、次のように毎月の役員報酬を棒グラフのように横に並べてみましょう。

そして、金額がいちばん小さいところに合わせて横に線をひくようなイメージを。

それより下は、毎月おなじ金額ということができます。

うえの図で色を塗ってあるところは、毎月おなじ金額でない部分となるので、損金不算入です。

くわえて、法人税の損金にはならないのに、個人の税金(所得税・住民税)はかかってしまう。

いわば二重課税のようなことになるので、そうならないように気をつけましょう。

役員へのボーナス

役員へのボーナスにも、利益調整を防止するための縛りがあります。

それは、ボーナスを支給する前に、あらかじめ税務署へボーナスの内容(いつ・だれに・いくら支給するか)を届け出し、その通りに支給する…というものです。

という仕組みをふまえて、役員へのボーナスは、正式には「事前確定届出給与」といいます。

もし、税務署への届け出どおりに支給をしないなら、いっさい経費になりません。

たとえば、届け出では「100万円」のところ、実際の支給は「80万円」だったとき。

「80万円」すべてが損金不算入です。

「100万円まで」なら損金になる…ではないのです。

ですから、もし役員へのボーナスを検討しているなら、その年度の見通しを想像してみましょう。

なんとなく決めたとしても、いざ支給日をむかえたらお金が足りない…ということもありますから。

役員へのボーナスは、とても気をつかうもの…ということを気にしておきましょう。

家族への給与

社長をふくめ家族への給与が、仕事の内容や利益状況などにてらして「不相当に高額」なとき。

その不相当に高額な部分は、損金不算入となってしまいます。

というのも、おおくの同族会社では、自分の役員報酬や家族への給与を、自分あるいは家族自身で決めることができるからです。

すると、たいして役に立っていないのに、給与は100万円…みたいなことも自由自在です。

反対するひとは、いないですから。

残念ながら、これを良しとしないのが、現状の法人税法なのです。

ただ、不相当に高額なのは、ぎゃくに相当なのは、具体的にいくらなのか…?

これを割り出すのは、とても難しいことです。

それぞれの会社には、それぞれ違う状況がありますから。

万人に共通する具体的な基準はないのが、実情なのです。

すくなくとも、同業他社の給与や時給、そして利益にてらして仕事の内容をかんがえてみましょう。

そして、もし赤の他人がその仕事をするなら、いくら出すか…と。

それが、おそらく相当な金額でしょうから。

社長や家族の給与が損金不算入になることは、うえに書いたように二重課税のようなことをもたらします。

それを踏まえて、懐事情などにより支給するのもアリですが、基本的には避けるべきことだと知っておきましょう。

罰金

駐車違反や税務上の罰金などは、損金不算入となります。

(なかには細かい例外もあったりしますが)

もし、罰金が損金になるなら、税金もすくなくなります。

というのは良くないね…というのも普通の感覚ではないでしょうか。

そもそも罰金をはらう事態は、避けるようにしましょう。

交際費

交際費は、基本的に、1年度あたり 800万円までしか損金になりません。

1か月あたり、67万円くらいですね。

とはいっても、ここまで使うのも、けっこう大変ではないか…と。

もし超えそうなら、その効果を見直してみるのもよいかもしれないですね。

なお、社外のかたとの飲食で、1人あたり1万円以下のものは、交際費から除外されます。

これは、交際費ではなく会議費として入力しておくと、あとから振りかえったときに判断がしやすくなりますよ。

まとめ

損金不算入の意味と具体例をみてきました。

今回とりあげた具体例は、できれば損金不算入とはならないようにして欲しい例です。

とくに、役員報酬の設定にあたっては気をつけましょう。

金額におうじて、損金不算入となったときのダメージも大きいですから。

なお、損金不算入になるからといって、経費にもならない…ということはありません。

そうでないと、でていったお金とのつじつまが合わなくなりますから。

経費には、合法・非合法とわず、すべてのものを載せるのです。

…ということも忘れずに。

※ 記事作成時点の情報・法令に基づいています。