年末調整の還付で預り金がマイナスになるときはどうするか

年末調整の還付が多いと、預り金がマイナスになることもあります。

そのときにどうするかを確認しておきましょう。

なお、今回の記事でいう預り金は、すべて所得税です。

なぜ預り金がマイナスになるのか

預り金は、つぎのサイクルで増減を繰り返します。

- 役員報酬や給与から、所得税の天引きをする……増える

- 天引きした所得税を、税務署へ納める……減る

先にあるのは、役員報酬などからの天引きです。

その後に、税務署へ納める。

ですから、天引きした金額をそのまま税務署へ納めれば、預り金の残高はゼロになります。

たとえば、天引きが「100」で、そのまま税務署へ「100」納めるとき。

このとき、天引きにより預り金は「100」増え、納めることで「100」減る。

結果、プラマイゼロと。

こんな風になるわけです。

ところが、預り金が減る要素は、もう一つあります。

それが、年末調整の還付です。

年末調整の還付とは、1月~12月の間に、そのかたの役員報酬などから天引きした所得税の一部を返すこと。

税務署へ納めるときのように、お金が出ていけば預り金は減るのです。

この年末調整の還付は、12月の天引きの一部で済むこともあれば、10月~12月分をまるまる還付するようなこともあり得ます。

生命保険や住宅ローン控除などが、年末調整のときにまとめて出てくる…というのが理由のひとつ。

それとは別に、役員報酬などが激減したときも、12月の天引きにたいして還付は多くなりがちです。

激減する前に、大半の天引きがされていれば、還付もその時期の分までさかのぼる。

こんな可能性があるからです。

それまで会社員だったかたが法人成りをし、1期目はすくない役員報酬にしておく。

こんなケースでは、12月の天引きにたいして還付は多くなります。

すると、天引きは「100」なのに、還付は「300」。

こういうことも起こり得ます。

納期の特例をつかっていても、仕組みはおなじ。

6月~12月の天引きが「100」なのに、還付が「300」ということはあり得るのです。

このとき、天引きにより預り金は「100」増えますが、還付により「300」減る……?

すると、預り金はマイナス値である「△200」になってしまいます。

こんなときにどうするか、確認していきましょう。

なお、預り金は、役員やスタッフ個別にみるのではありません。

役員やスタッフ全員分に、弁護士や税理士への報酬をくわえたものでみます。

預り金がマイナスになるときはどうするか

預り金がマイナスになるときの対処法は、つぎの2つです。

- 年末調整の還付は1月以降にもする

- 年末調整過納額の還付請求をする

年末調整の還付は1月以降にもする

天引きが「100」のときに、「300」を還付する。

このときは、会社や事業主が差額の「200」を立て替えることになります。

とうぜん、そんなお金の余裕はないこともあります。

なので、立て替えることは義務ではありません。

こんなときは、翌年1月以降に天引きするものから、還付していきます。

還付がすべて終わるまで。

このときは、天引きした所得税の納付書の書き方に気を配っておきましょう。

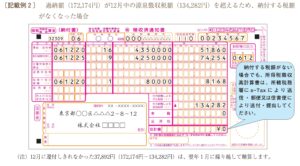

まずは、年末調整をする12月のもの。

天引きが「100」だったら、仮に本来の還付が「300」だったとしても、還付は「100」だったと記載します。

納付書の一番下、合計額は「0」になるようにするのです。

天引きが「100」で、還付が「300」。そして合計が「△200」。

このようにはならない…と知っておきましょう。

国税庁が公表している資料にサンプルがあるので、貼っておきますね。

過納額とは、ほんらい還付すべき金額。

源泉徴収税額とは、天引きした所得税のことです。

(国税庁「令和6年分 年末調整のしかた」より)

それから1月以降は、還付する金額を「年末調整による超過税額」のところに記載します。

年末調整過納額の還付請求をする

年末調整の還付が、毎月の天引きにたいして大きすぎるようなこともあります。

そんなときは、税務署に、役員やスタッフに還付できなかった分を返してくれ…と請求することができます。

それらは、すでに税務署へ納めているものですから。

これを、年末調整過納額の還付請求といいます。

年末調整過納額とは、ほんらい還付すべき金額のうち、まだ還付できていないもの。

かりに還付したとしたら、預り金がマイナスになる。

そのマイナスの金額をいいます。

ただし、12月の時点ですぐにできる…とは思わない方がよいです。

通常の場合なら、おそらく3月以降になるかも…と。

詳しくは、「年末調整過納額 還付請求」などと検索して、国税庁のHPを調べてみましょう。

「A2-17 源泉所得税及び復興特別所得税の年末調整過納額の還付請求」というページに載っています。

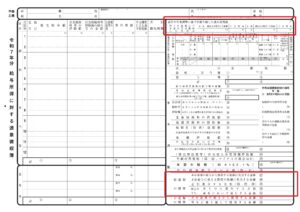

その還付請求では、1年分の給与などの内訳を記載する「源泉徴収簿」を添付します。

年末調整をした年の分と、場合によっては翌年のものも。

それぞれに、年末調整過納額の内訳や推移を書くことになる…のを忘れずに。

年末調整をした年は、下のところ。翌年は、上のところ。

それぞれ赤く囲ってあるところです。

また、転職をしたときは、前職の源泉徴収票を要求される可能性もあります。

電話がくることもあるので、それを避けたい場合は添付しておくのもよいです。

まとめ

年末調整の還付により、所得税の預り金がマイナスになる。

そんなときにどうするかを確認してきました。

年末調整が終わったら、その時点の預り金残高も確認しておくようにしましょう。

※ 記事作成時点の情報・法令に基づいています。