会社のお金が働いているか・遊んでいるか調べる方法

事業において働くのは、人間だけでなく、お金も働きます。

そのお金の働き具合をどう調べるのか、みていきましょう。

お金が働く・お金が遊ぶ とは

「お金が働く」とは、あつめたお金が有効につかわれていることをいいます。

いっぽう「お金が遊ぶ」とは、そのお金が有効につかわれていないこと。

会社において、お金をあつめる方法は、つぎの3通りです。

- 設立するときの資本金、増資……純資産

- 過去の利益の積み上げ……純資産

- 借入れ金や「未払金」など……負債

「未払金でお金をあつめる…?」というのが意味不明に感じるかもしれませんね。

このことは、次のように解釈しましょう。

- たとえば、なにかを買ったとき、その場で現金決済したとします

- と同時に、そのお金を借りて、後日あらためて支払う……と

こうみると、未払金もお金をあつめる方法だといえます。

繰り返しになりますが、会社においてお金をあつめる方法は上記の3通りです。

その結果が、負債と純資産にあらわれます。

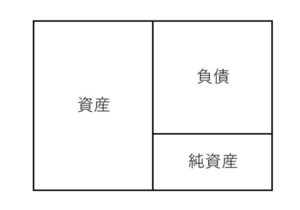

この2つとも、貸借対照表の「右」に表示されています。

いっぽう「左」に表示される「資産」は、あつめたお金をどう使ったかをあらわします。

お金のままでもっていれば、現金または預金。

商品を買えば、在庫(=棚卸資産)

車を買えば、固定資産。といった風に。

負債と純資産は、どうやってお金をあつめたか。

資産は、そのお金をどうつかったのか。

貸借対照表は、このことが表現されているのです。

そして、あつめたお金がちゃんと働けば、利益になります。

この関係をおさえたうえで、お金が働いているか調べる方法をみていきましょう。

お金が働いているか・遊んでいるか調べる方法

お金の働きかたは、「資産・利益・売上」の3つの要素の関係により調べることができます。

ここから出てくる関係は、つぎの3つです。

- 資産と利益

- 売上と利益

- 資産と売上

それぞれ、どんなことを意味するのか説明します。

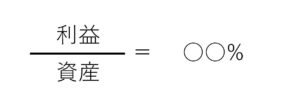

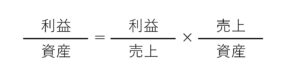

資産と利益

資産をつかい、どれくらいの利益をあげたのか。

それが次の算式です。

この計算結果を、「総資産利益率」といいます。

資産とは、あつめたお金が形をかえたものです。

つまり、この算式は、あつめたお金でどれくらいの利益を出せたのかをあらわすのです。

あつめたお金、つまり資産が「100」だったとしましょう。

そのとき、利益が「10」よりも「20」のほうが、お金が働いているといえます。

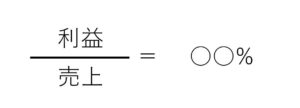

売上と利益

売上のうち、利益として残ったのはどれくらいか。

それをあらわすのが、次の算式です。

この計算結果を、「売上高利益率」といいます。

利益は、売上から経費をひき、残ったものです。

もし売上がおなじなら、利益はおおいほうが良いものです。

事業の目的は、利益つまりお金を稼ぐことでもあるので。

でも、売上はお客さま次第なので、そうそう簡単に増やせるものではありません。

いっぽう経費は、自分でコントロールできる部分が、売上よりも多いはずです。

そこで、この指標により「稼ぎ方」を考えてみるのです。

また、毎年の売上がおなじになることは、まずありません。

そんなときには、金額ではなく、%でみると整理しやすかったりもします。

なお、利益には、じつは次の5種類もあります。

- 売上総利益

- 営業利益

- 経常利益

- 税引き前当期純利益

- 当期純利益(最終値)

本業の利益をあらわすのが、営業利益。

営業利益に、本業ではないけれど毎年おなじように発生するもの(利息や雑収入など)をくわえたものが、経常利益。

計算をするときは、このどちらか、または最終値である当期純利益をつかうとよいです。

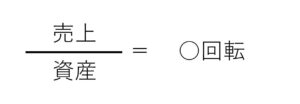

資産と売上

資産をつかい、どれくらいの売上をあげたのか。

それをあらわすのが、次の算式です。

この計算結果を、「総資産回転率」といいます。

計算結果は、大きいほうが、より効率的にあつめたお金(資産)が使われていることを意味します。

事業は、「投資→回収」のくり返しです。

投資とは、たとえば商品を仕入れること。

回収とは、その商品がうれて売上になること。

このくり返しのことを「回転する」と表現します。

この回転が、商品だけではなく、事業全体でどれくらいおこなわれたか。

上記の算式は、このことをあらわします。

なお、ここまでの算式は、つぎの1つにまとめることができます。

おおもとは、「利益と資産」つまりあつめたお金でどれくらい利益をだせたのか、です。

ここまで、それを売上をじくに分解してきました。

事業の目的は、お金を稼ぐこと。

そのお金は、利益によって増えていくもの。

そのため、どうしても利益や売上に目がいきがちです。

その利益も売上も、損益計算書にまとまっています。

すると、損益計算書「だけ」が気になってしまうものです。

でも、あつめたお金をどう使うかも、おおきな問題です。

その使いかたが、経営者の腕でもあるので。

ここまでを含めたものが、上記の一連の算式にあらわれます。

貸借対照表にもヒントがある……と意識しましょう。

お金も人間も働く

ここまで、お金の働きに注目してきましたが、経営者をはじめ人間もはたらきます。

人間の働き。

お金の働き。

この2つがうまくかみ合うのが理想です。

忙しいのに、利益がふえない…

利益はでるけど、お金が足りなくなりそう…

お金で時間を買えることもあります。

仕事のやり方や生活を変えると、時間もお金も節約できるかもしれません。

事業には、数字にあらわれないものの影響もあります。ときには大きく。

数字、お金、そして数字にあらわれないもの。

会社の経理をみるときには、一緒に整えるように意識しましょう。

※ 記事作成時点の情報・法令に基づいています。