勘定科目の選びかたを間違えるとどうなるか

勘定科目を間違っても、利益が変わらないこともあります。

いっぽう、それなりの影響があることも。

勘定科目の選びかたを間違えるとどうなるか、みていきましょう。

目次

勘定科目とは

事業の目的は、お金や利益を稼ぐことです。

そのため、その時々で、どんな財産を持っているか・どれくらい儲かっているかを計算する必要がでてきます。

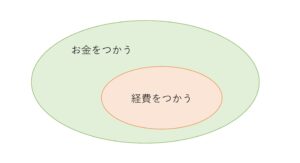

どんな財産を持っているかをあらわすのが、貸借対照表。

どれくらい儲かっているかをあらわすのが、損益計算書。

この2つの書類は、次のようなイメージのものです。

このとき、資産や負債などに、それぞれどんなものがあるのかを表すのが「勘定科目」です。

勘定科目があるので、貸借対照表などが見やすくなり、事業の内容が分かりやすくなるのです。

もし無かったら、経営に数字を役立てることもできません。

ちなみに……

資産には、現金・普通預金・売掛金・建物・車両運搬具などがあります。

事業でもっている・使っているものをあらわすのが、資産です。

負債には、買掛金・未払金・借入金などがあります。

これからお金が出ていくものをあらわすのが、負債です。

純資産には、資本金・繰越利益剰余金などがあります。

事業を始めるときの元手や現在までの累積利益が、純資産です。

収入には、売上や雑収入・受取利息・受取配当金などがあります。

経費には、仕入・役員報酬・支払手数料・地代家賃・交際費などがあります。

そして、収入から経費をひいたものが利益です。

勘定科目は、「何をしたのか」「何があったのか」が分かればよいものです。

上場企業ならルールがありますが、中小企業や個人事業主はあまり気にしなくても大丈夫です。

会計ソフトに、あらかじめ用意されているものを使うのがよいでしょう。

個人事業主なら、税金の申告でつかう青色決算書などに印字されているものを使うとよいです。

この勘定科目を間違うとどうなるか、みていきましょう。

間違っても大した問題にならないケース

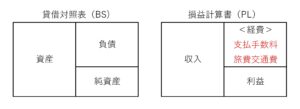

たとえば、「支払手数料」を「旅費交通費」にしてしまったとしましょう。

このときは、大した問題にはなりません。

この間違いにより、利益は変わらないからです。

つぎのように、「支払手数料」も「旅費交通費」も経費です。

経費の中での取り違えなら、利益は変わらないのです。

ただし、消費税の区分には注意しましょう。

会計ソフトでは、勘定科目ごとに、あらかじめ消費税の区分が設定されています。

「租税公課」のように、一般的に消費税がかからないもの。

「支払手数料」のように、一般的に消費税がかかるもの。

この2つを取り違えたときは、消費税の納税がかわる可能性があります。

(金額がちいさければ、納税は変わらないこともあります)

また、後から「○○費がどれくらいか」などを確認したいときは、気になるかもしれません。

こうしたことを、数年分くらべてみるときも、気になるかもしれません。

ただ、全体としてみたときには、大きな問題ではないといえるでしょう。

間違えたくないケース

次のような間違いには、気をつけましょう。

- 貸借対照表と損益計算書 どちらに載るべきものか

- 金額が大きいもの・重要なもの

- 税務上の縛りがあるもの

貸借対照表と損益計算書 どちらに載るべきものか

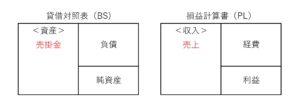

たとえば、「売掛金」と「売上」を取り違えたとき。

このときは、利益が変わってしまいます。

次のように、「売掛金」は貸借対照表。「売上」は損益計算書に載るものです。

このように、貸借対照表と損益計算書をまたがる間違いには気をつけましょう。

最悪、税金の申告もやり直しになってしまいます。

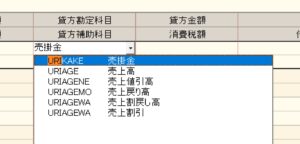

ちなみに、会計ソフトに入力するとき、「uri」と入れると、次のように候補がでてきます。

(弥生会計の場合です)

売上と売掛金は、近い距離にあり、ちょっとしたことでズレてしまいます。

「uria」または「urik」まで入力すると、よいのかもしれないですね。

でも間違えやすいので、とくに注意しておきましょう。

また、「工具器具備品」と「消耗品費」を取り違えることもあります。

おなじく、貸借対照表と損益計算書をまたがる間違いです。

やはり、利益が変わってしまいます。

利益の計算は、1年度ごとにおこなうため、毎年度ゼロからスタートです。

つまり、損益計算書は、年度がおわればリセットされるのです。

いっぽう貸借対照表は、リセットされません。

そのため、間違いを直さないかぎり、事業をやめるまで残りつづけるのです。

このような間違いを防ぐには、あとからの見直しが必要です。

いちど会計ソフトに入力をしたら、「残高試算表」を確認しましょう。

それぞれの勘定科目の内訳をみると、間違いに気づけますので。

金額が大きいもの・重要なもの

「仕入」を「消耗品費」にしてしまった……

この2つは、次のように、ともに経費です。

この間違いにより、利益は変わりません。

でも、仕入れがどれくらいあるかは、事業にとって重要なことです。

また、金額も大きいもの。

こうした間違いは、自分にとっての影響があります。

「つぎの仕入れをどうしようか」などの経営判断を間違うかもしれない……という。

たいていは「○○費がやけに大きいな…」ということから発覚します。

やはり、いちど会計ソフトに入力したあとの確認をしておきましょう。

税務上の縛りがあるもの

次のものには、それぞれ縛りがあります。

- 役員報酬……毎月おなじ金額でなければならない

- 交際費……年間800万円までしか経費にならない

- 寄付金……ほとんど経費にならない可能性がある

- 受取配当金……収入にしなくてよい部分があるかもしれない

「役員報酬」は、「給与」という勘定科目をつかえば「役員報酬」でなくなるわけではありません。

役員への報酬は、勘定科目にかかわらず、役員報酬としてカウントします。

もし、役員報酬を「給与」にしてしまうと、後からのチェックに時間がかかります。

ときには、見過ごすことも……

その結果、うっかりすると税金の計算を間違えてしまう可能性も。

この道理は、交際費などほかのものについても同様です。

折にふれて税理士や税務署に確認をすればよいので、少しづつ覚えていきましょう。

まとめ

勘定科目の選びかたを間違うとどうなるか、についてみてきました。

人間だれしも間違うことはあるものです。

でも、直せばよいのです。

会計ソフトは、後からの見直しが必須です。

※ 記事作成時点の情報・法令に基づいています。