雑収入と雑所得は同じものではない

個人の税金にかんするお話です。

雑収入は、どんな所得になるかに注意しましょう。

雑収入と雑所得の違い

雑収入とは、次のようなものをいいます。

- メインのものじゃないけど、ちょっとした収入がある

- また、金額にして、そこまで大きくはない

たとえば副業は、雑収入といえます。

その他にも、たくさん給与を取っているかたが、すこし不動産投資をした。

このときの不動産収入も、そのかたにとっては雑収入といえます。

ところで、雑収入とはべつに「雑所得」と呼ばれるものもあります。

これは、個人の税金である所得税や住民税における言葉です。

所得税も住民税も、収入から経費をひいたもの(利益や儲け・所得と呼ぶもの)にかかります。

ただし、すべての収入・経費をまとめて計算するわけではありません。

収入のなかには、それを得るためにかかる労力や時間において、大きな違いがでるものがあります。

それにおうじて、経費のあり様も変わります。

こうしたことを無視して、区別をしないのであれば、不公平だと感じる場面もでてきます。

たとえば、毎月もらう給料と、ふつうは一生に1回しかもらわない退職金。

あるいは、印税や著作権のように収入の基となるものを作り上げるのにとても苦労するものと、寝てても入ってくる収入。

これらの税金を、まったく同じように計算するのは「なにか違うんじゃない…?」という感覚です。

そこで、収入も経費も10種類の区分にわけて、それぞれ所得を計算することになっています。

ここで登場するのが、雑所得です。

所得の区分には、利子・配当・給与・不動産・事業などがありますが、それらのどれにも当てはまらないものを雑所得といいます。

具体的には、副業や年金などが該当します。

気をつけたいのは、あるひとが雑収入と感じるものが雑所得になるのではない…ということです。

所得税において雑収入はどう扱うか

所得の区分は、つぎの10種類です。

(それぞれあとに「所得」をつけ、「○○所得」と呼ぶのが一般的です)

もし、自分にとっては雑収入と感じていても、その区分に当てはまるのなら、雑所得とはせず、その当てはまる区分で税金を計算していきます。

- 利子

- 配当

- 不動産……貸付けによる収入

- 事業……個人事業主としての収入

- 給与

- 退職

- 山林

- 譲渡

- 一時

- 雑……上記以外のもの

なお、一時所得はすこし難しめです。

というのも、一時所得とは、営利を目的とした継続的な行為から生じたものではなく、また、労務などのサービス提供・モノを売ったときの対価としての性質を持っていないものをいうからです。

一瞬、あたまが「?」となるのではないでしょうか…

具体的にあてはまるのは、懸賞に当たったときのもの、ふるさと納税の返礼品、競馬の払戻金、生命保険の満期返戻金などです。

もし、その収入が利子から一時までのどれかに当てはまるのなら、それは雑所得ではありません。

どんなに小さい金額であっても。

所得税の申告書をつくるときには、このことに気をつけましょう。

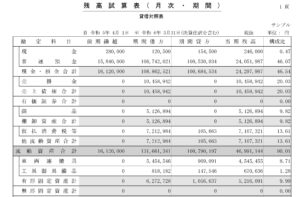

ところで、「事業所得」の青色決算書には、次のとおり「雑収入」と書かれている箇所があります。

この雑収入は、事業付随収入とよばれるものです。

事業を1つしかしていないとしても、次のように、その収入は1つだけとは限りません。

- モノを作っているとき、その過程ででた材料の余りを売った

- 文筆業以外のかたが、本業にかんする本や記事を書いたときの収入

- 本業にかかる損害賠償金

こうした事業付随収入も、雑収入として、本業である事業収入にふくまれます。

本業の収入からはずして、利子・配当などの区分にあてはめる必要はないのです。

また、雑所得だったものが、事業所得に変わるときも注意が必要です。

たとえば、副業(雑所得)としてやっていたことが軌道に乗り、本業として独立することもあるでしょう。

このときは、それまで雑所得だったものが、事業所得に変わります。

いちど雑所得としたものは、ずっと雑所得のままでなければならない…わけではないのです。

個人でいくつか収入があると、なかには雑収入と感じるものもでてきます。

いっぽう、税金の計算にでてくる雑所得。

この2つは似て非なるものなので、混同しないように注意しましょう。

取り違えると、税金も変わってしまいますから。

まとめ

雑収入と雑所得の違いについて、確認してきました。

収入源が複数あるということは、良いことだと思います。

そのときの税金の計算は、意外に複雑かもしれない…ということに気をつけておきましょう。

※ 記事作成時点の情報・法令に基づいています。