数字を使わずに経営するなら知って欲しい知識

ふだんはあまり会計データなどの数字を見ないこともあるかもしれません。

もうそうなら、最低限、知って欲しい知識があります。

数字を見ないのなら

- ふだんは会計データをあまり見ない

- 会計データをつくるのは決算のときだけ

こんな風に数字とつきあうのは、正直にいえば、おススメしていないことです。

わたしが税理士だから…ということもありますけれどね。

ただし、つぎの条件を満たすなら、なくはないかな…と。

その条件とは。

まず、お金が十分にあること。

十分とは、しばらく売上がなくても困らないだけ。

そのしばらくとは、あなた次第です。

売上がない期間を想像してみましょう。

その期間でも、でていくお金はある。

それをカバーできるだけのお金はいくらか…と。

それから、売上が安定していることも条件です。

定期的に売上が確保できる見込みがあるなら、頭のなかでも計算は立ちますから。

数字をみることより、営業に力をいれている状態といえるかもしれませんね。

つまり、いまお金があり、将来もお金が入ってくる確信があるなら。

それほど数字にはこだわらなくてもよいのかな…と思ったりもするのです。

利益や税金にこだわる場合は、もちろん別ですが。

ですが、そんな条件を満たしていないのに数字を見ないのなら。

やっぱり、いつかお金が足りなくなる…というリスクはあります。

そうなれば、事業はそこで終わりです。

それを少しでも回避できるよう、知って欲しい知識があります。

数字を使わず経営するなら知って欲しい知識

最低限、つぎのことは押さえておきましょう。

- 粗利と固定費

- 2~3か月くらいはお金の先をみる

- 消費税と源泉所得税、社会保険料

粗利と固定費

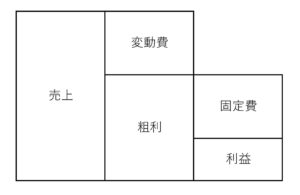

利益は「売上ー経費」と計算しますが。

これを2分割する…という考えかたがあります。

経費をつぎの2種類にわけることにより。

- 売上におうじて変動するもの……たとえば商品の仕入れや外注費など

- 売上がゼロでもかかるもの……たとえば家賃や保険など

まず売上から、売上におうじて変動する経費(変動費)だけをひいてみましょう。

その残りも利益ですが、とくに「粗利」とよんでいます。

そして、その粗利から、売上がゼロでもかかる経費。

この経費のことを「固定費」と呼びますが。

その固定費をひいた残りが最終的な利益…と。

ここまでを図にすると、つぎのとおり。

ポイントは、「固定費は読める」ということです。

いま払っているものが分かれば、1年分の金額もでますから。

その固定費をうわまわる粗利をだせるかどうか。

もしだせるなら、基本的にはお金が足りなくなることも避けられるのです。

だから仕事を受けるときは、その仕事単体で、粗利がいくらか…と想像してみる。

その積み上げで、1年の固定費をカバーできるかな…と。

仕事を受けるときには、かならず粗利の予想が必要なわけです。

その粗利のことを考えていて悩むことでもあれば、固定費を洗いだしてみましょう。

そのときは、モレがないように会計データをつくることをおススメしますよ。

2~3か月くらいはお金の先をみる

2~3か月くらい…と書きましたが。

想像できる範囲で、将来のお金の出入りは確認しておきましょう。

通帳の過去の履歴をみて、それをアレンジするような感じでいけるはずですから。

しばらく先に「お金がどれくらい残っているかな」と。

これはとても大事なことです。

だから「なんとなく」とか「根拠のない大丈夫」は止めておきましょう。

いざとなっても、お金はすぐに借りることはできません。

うっかり支払いの延期でも頼むようなら、ひとは遠ざかっていきますから。

なお、お金の先を読むときは。

頭のなかでも良いですし、手書きのメモでもよいですが。

Excel をつかって表をつくるのが、きっとやりやすいですよ。

そして、もしそのExcel でも行き詰まることがあるなら。

会計データをつくり、それを活用して、資金繰り表をつくりましょう。

「会社のお金がよく分からない」から抜け出すために(資金繰り表)

状況にもよりますが。

資金繰り表は、会計データより重要なこともあります。

やっぱりお金がすべて…という面はありますから。

くれぐれも、お金の先のことを忘れないよう、お願いします。

消費税と源泉所得税、社会保険料

これらは、支払いが後からやってくる…という共通点があります。

消費税は、決算のときに計算をします。

場合によっては、年度の途中でも払うことがありますが。

この消費税のやっかいなところは、「赤字でもかかることがある」ことです。

だから、消費税の納税がいくらかは、いつも意識しておきましょう。

そして源泉所得税と社会保険は。

役員報酬などをはらった月の、つぎの月にはらうもの。

とくに源泉所得税は、じぶんで集計して納付書をつくらなければなりません。

半年ごとにまとめて…という特例もありますが。

(源泉所得税とは、役員報酬などから天引きする所得税です)

たとえばスタッフに給料をはらったとき。

そこで支払いが「済んだ」と思いがちですが、じつは「まだ終わっていない」のです。

スタッフにはらうものは、手取り。

天引きしたものは、税務署や年金事務所へ…と。

お金がキツくなってくると、これら3つのものから滞納がはじまる…という傾向があります。

これは現実ですよ。

だから、たとえうっかりでも「危なっ」と思ったら、要注意だとおもいましょう。

なお消費税は、税理士にとっても難しいものです。

インボイス制度がはじまってからは、さらに。

できれば時間をとって、簡単でいいですから、仕組みを知るようにしてみましょう。

まとめ

経営をするなら、数字も活用してほしいとおもっています。

ですが、小まめな経理がおこなわれていない現実もあります。

そんなときでも、つぎのことは「最低限」意識しておきましょう。

- 粗利と固定費

- 2~3か月くらいはお金の先をみる

- 消費税と源泉所得税、社会保険料

悪くとって欲しくないのですが、事業はお金さえあれば何とかなるものですから。

※ 記事作成時点の情報・法令に基づいています。