「儲ける」と「経営する」の違い

儲けるとは、利益をだすこと。

経営するとは、なにかを達成するために、事業をつづけていくこと。

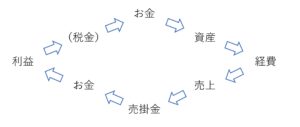

儲けは損益計算書に、経営してきたことは貸借対照表にあらわれています。

儲ける

儲けるとは、利益をだすことです。

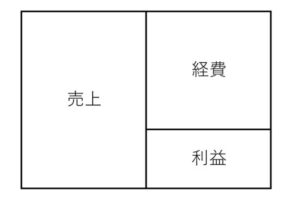

その利益は、売上から経費をひいた残りです。

このことは、つぎのように損益計算書にあらわれます。

事業をするなら、利益をだすのは当たり前…とはいえます。

でも、そんなに簡単なことではありません。

というのも、つぎの2つのことがあるからです。

- 先にお金がでていく

- 売上に目を奪われる

先にお金がでていく

利益は、「売上ー経費」と計算します。

でも、現実には、さきに経費があり、売上はあとからきます。

投資をしてから回収することのように。

つまり、まずはお金がでていくわけです。

とくに起業時は、必要とは分かりつつも、お金はただただ減っていきます。

そのさまを見ているのも、怖いものです。

くわえて、でていったお金のすべてが、売上にむすびつかないこともあります。

商品は売れのこることもあるし、広告など営業はおもった成果が出ないことだってあるので。

また、設備投資や人手不足のなかでの採用活動で、予想外のお金がでていくこともあるでしょう。

すると、焦ります。

売上に目を奪われる

お金が少なくなっていくと、とにかく売上が欲しくなります。

どんな金額であっても。

売上、つまり仕事がないと、時間が余ります。

その時間が、こわくなるような感覚になるのです。

暇がこわい…というような。

ただ、どんな仕事でもうける…というのは、状況によっては、悪いことではありません。

経験になるし、お金にだってなるので。

問題は、「儲からないこともある」ことです。

「100万円」の売上のために、経費を「150万円」つかえば、赤字です。

このことは、いっけん当たり前のようにみえます。

でも、「とにかく売上を…」と思っている最中では、そこまで考えられないこともあります。

気がついたら、いろんなことの積み重ねで、利益率がひくい体質になってしまうこともあるのです。

できる営業のかたであれば、売上をあげることは難しくはない…と言えるのかもしれませんね。

でも、利益をだす前提で、売上をとることは、意外にむずかしいのです。

「儲ける」と「経営する」の違い

経営するとは、事業を営むことです。

その事業の目的には、おおくの場合は儲けることもふくまれるし、お金以外のこともあるでしょう。

つまり、儲けることと経営することは、おなじことではないのです。

「なにを達成したいのか」という点において。

であれば、それが達成されるまでは、事業を続けなければなりません。

ここで、経営者の腕が問われるのです。

というのも、事業も人生と同じく、山も谷もあるからです。

たんに儲けるだけであれば、視点はどうしても1年度ごとになりがちです。

利益は、1年度ごとに計算されるので。

そして、翌年度は、またゼロからスタートです。

でも、事業を続けるには、1年度単位ではなく、もっと長い期間をみておかなければなりません。

いつかくるであろう谷に備えて。

そんなときに備えがなければ、事業はストップしてしまうかもしれません。

(事業の発展、という視点もあります)

するとでてくるのは「儲かったお金をどうつかうか」ということです。

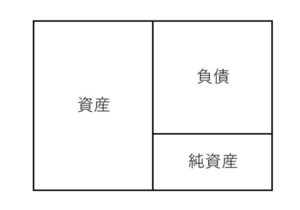

その参考になるのが、貸借対照表です。

この貸借対照表には、つぎのとおり手持ちの財産がのっています。

資産には、もちろんお金もふくまれます。

それ以外には、つぎの2種類のものがあります。

- 商品や固定資産のように「もともとお金だったもの」

- 売掛金や貸付金のように「これからお金にかわるもの」

負債は、買掛金や借入金のように「これからお金がでていくもの」をあらわします。

いわばマイナスの財産です。

純資産には、資本金と利益剰余金(そこまでの利益の累積)がふくまれます。

これらは、「会社の実質的な財産」をあらわすものです。

上記の3つの要素を、どうやって組み立てていくのかが、経営者の腕なのです。

いつか困らないように。

いつかお金が足りなくならないように。

もちろん利益は、ときに自分の思うようにはコントロールできません。

利益のもとになる売上は、相手次第ですから。

でも、資産の持ちかたにより、利益の出方が変わることもあります。

資産には、投資という側面もあるので。

投資がかわれば、もちろん回収もかわりますし。

また、それ以外のものも、経営者の判断によって、貸借対照表に登場してきたものです。

ということは、変えていくこともできるわけです。

利益、つまり損益計算書は、完全には自分の思うとおりにならないこともあります。

でも、貸借対照表は、自分で作っていくことができるのです。

儲けることと経営することのちがいは、こんなところにもあらわれています。

まとめ

「儲ける」と「経営する」の違いについて、みてきました。

事業には、「必要だから」とか「しょうがないよね…」ということは、どうしても出てきます。

でも、自分で、自分の思うとおりに決め、そのとおり実行することができる部分もあるのです。

意外にたくさん。

それが貸借対照表にあらわれています。

※ 記事作成時点の情報・法令に基づいています。