税務署から源泉所得税の手紙が来たらどうするか

源泉所得税をはらわずにいると、税務署から電話や手紙がくることがあります。

どちらも要は、源泉所得税にかんする情報を教えてくれ…というもの。

内容はむずかしくないですが、お金が足りないときは交渉も可能なことを知っておきましょう。

どんな手紙が届くか

役員報酬や給与をはらっている場合は、所得税の天引きをおこないます。

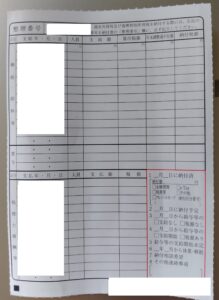

その後、つぎの用紙をつかい、税務署へ天引きした所得税をはらうことになっています。

この所得税のことを、源泉所得税といいます。

(国税庁HPより)

この源泉所得税は、役員報酬などを支給した月の翌月10日までにはらうのが原則です。

たとえば10月に役員報酬を支給したのなら、11月10日までに源泉所得税をはらう…と。

もし納期の特例をうけているなら、半年ごと、つまり年2回にわけてはらうこともできます。

でも、うえの納付書はじぶんで作るもの。

集計の手間や、納付書をとりに税務署へいく、または e-taxで手続きをする。

こうした手続きの時間がない、あるいはお金の都合などで、ときに忘れてしまうこともあります。

そんなときは、税務署から電話がくることも。

その電話をとると、源泉所得税の情報をつたえ、延滞税などとあわせてはらうことになります。

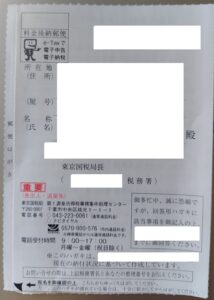

そして、その電話もスルーしていると、つぎのような手紙がとどくこともあります。

(電話の前にとどくかどうかは分からないのですが…)

この手紙は、源泉所得税にかんする情報をおしえてくれ…というものです。

もし届いたらどうするかを確認しておきましょう。

どう対応するか

うえの手紙をひらくと、なかにはつぎのページがあります。

このページに、源泉所得税にかんする情報を記入して、送り返すことになります。

納付書の内容とおなじなので、難しいものではないですよ。

この手紙さえもスルーするとどうなるか…は、まだ見聞きしたことがありません。

ただ、2つのことをお伝えしておきます。

まず1つ目は。

この記事の最初にあげた画像の「納付書」は、源泉所得税がゼロでも出さなければならない…ということ。

たとえば、役員報酬がまいつき数万円ていどなら、源泉所得税はゼロになることも多いです。

そんなときでも納付書にゼロと書いて出しておかなければ、電話や手紙がくることもあります。

ただ、はらうものがないのなら、大した問題じゃないですよね。

問題は、はらうためのお金が足りないとき。

そんなときは、換価の猶予という手続きなどにより「分割ではらえないか」と交渉することもできます。

ただ、お金が足りないことを証明するために、会計データの内容などを告げることは必要です。

もしかしたら面倒だな…と感じるかもしれないですね。

でも放置していれば税務調査もありえますし、その顛末によっては差し押さえなども想像できることです。

一般に、問題は長引かせるほど、解決するのがややこしくなりますから。

もし、いきなり税務署に交渉へいくのを躊躇するなら、事前に税理士に相談するのもよいですよ。

お金が足りないというのは珍しいことではないので、経験があるかたも多いですから。

まとめ

源泉所得税をはらわずにいると、税務署から電話や手紙がくることがあります。

というか、放置されることはない…とおもっておきましょう。

そんなときは、スルーせずに、ちゃんと答えて事情を伝えておく。

そのほうが、問題解決までの近道だったりします。

ただ不安を抱えきれないなら、税理士に相談するのもひとつの方法ですよ。

※ 記事作成時点の情報・法令に基づいています。