簿記や会計を理解するためのカギ

簿記や会計は、たしかに取っつきにくいものです。

でも、たくさんのひとが使っているわけでもあるので、決して難しいものではないはずです。

それを理解するためのカギは、おそらく2つではないか…と。

カギのひとつめ

簿記や会計は、お金の出入りによって売上や経費をカウントするものではありません。

お金がうごく原因である、モノやサービスの移動によりカウントするのです。

だからたとえば、後払いでなにかを販売したとき。

お金はいっさい受けとっていないのに、売上がカウントされることになる。

このような「お金がうごかない取引」が理解できれば。

簿記や会計の難しさは半減されるんじゃないか…とおもいます。

でも、なぜお金の出入りにもとづいて売上や経費をカウントするとマズイのか…といえば。

それは、働いた形跡が見えにくくなるから。

たとえばある年度の売上が、すべて翌年度に入金されるなら。

その年度の売上はゼロです。働いてはいたのに。

売上とは、いくらお金を受けとったのか…ではなく。

どれくらいの成果があがったのか…をあらわすものなのです。

また、もしあなたが税務署で働いているなら。

入金の時期をコントロールされることで税金が減るのは、イヤに思うかもしれませんね。

あるいは、上場会社の株式を買うなら。

数年かかるような大きな仕事をする会社の株式は、配当が遅くなるかもしれない。

だから、買うのを敬遠するかもしれないですね。

というようなことを防止するためにも、お金の出入りではカウントしないのです。

お金がうごかない取引がどんなものか。

簡単な数字をつかって確認してみましょう。

例えばどんな風か

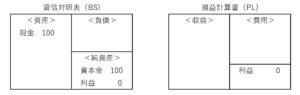

まず、設立したての会社があったとしましょう。

資本金は「100」で。

そのときの会計データ(貸借対照表と損益計算書)は、つぎのとおり。

このときは、なにも事業活動をしていないので、利益もゼロ。

その利益が純資産にもふくまれることは、ちょっとしたポイントです。

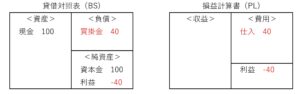

それから、代金は後払いで商品を「40」仕入れたとしましょう。

これが「お金のうごかない取引」です。

すると、会計データはつぎのように変わります。

買掛金というのは、あとでお金を払わなければいけない事をあらわすもの。

その買掛金がのっている貸借対照表は、左右の合計がかならず同じになることもポイントです。

そして細かいことをいえば。

じつは商品は、売れなければ費用になりません。

ただ数字の流れを追っていくために、無視して話をすすめますね。

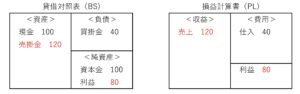

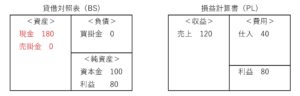

そのあと商品は、後払いで、すべて「120」で売れたとします。

すると、つぎのように。

ここまで、まったくお金はうごいていないのに、それでも利益がでている…と。

ちなみに売掛金は、あとでお金をもらう権利のようなものです。

あるいは、販売したときにいったんはお金を受けとり。

そのままそっくり貸した…とイメージしてもよいですよ。

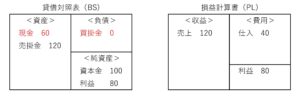

それから、まず買掛金「40」を払ったとするなら。

そして売掛金「120」の入金もおこなわれて。

お金がうごいたのに、利益は変わらない。

利益は、お金がうごく前に変わっていたからです。

ここまでのことは、タイミングのズレということもできます。

あとから振り返ってみれば、増えたお金と利益はおなじですから。

このようにタイミングにズレがおこるものは、他にもいくつかあります。

たとえば減価償却とか、売れ残った商品、法人契約の生命保険など。

最後にカギのふたつめです。

お金が出入りした結果は、売上と経費だけではありません。

資産や負債のこともある。

その資産や負債になるときは、利益には影響をおよぼさない。

これを、お金がうごかない取引とあわせて考えてみると。

きっと簿記や会計は難しくないことがわかるのでは…と。

まとめ

簿記や会計を難しくしているのは、つぎのことが原因です。

- お金がうごかない取引

- お金がうごいた結果は売上と経費だけではない

簿記や会計をつかっているひとは、世の中にたくさんいます。

ということは、たくさんのひとが理解しているということでもある。

じつはそんなに難しいものでもない…かも。

まずは、そんな風に思ってみましょう。

※ 記事作成時点の情報・法令に基づいています。