役員報酬を増やせるかどうかの考え方

役員報酬は、粗利を軸にかんがえます。

その粗利のことを付加価値ともよぶ。

役員報酬を増やしたいなら、付加価値も増やさなければならないのです。

役員報酬の原資

役員報酬を増やせるかどうか考えるにあたり、そもそもの原資はなにか。

なにをもとに役員報酬をだせるのか…と。

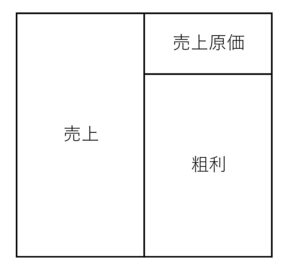

その原資は、売上ではなく「粗利」をもとにするのが一般的です。

粗利とは、売上から、売上に直接ひもづく売上原価だけをひいたもの。

小売業なら、仕入れですね。

サービス業では、売上原価はほとんどないこともあります。

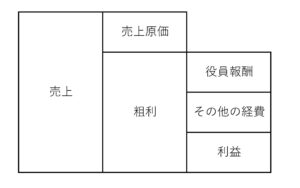

そして粗利から、役員報酬やそのほかの経費をひき、最終的な利益が計算される。

役員報酬にかぎらず人件費は、売上ではなく、粗利が原資になる。

そんな仕組みでとらえるようにしましょう。

(余談ですが、粗利と人件費の関係を労働分配率とよぶこともあります)

そして、そのほかの経費や利益も、粗利が原資になります。

そのほかの経費がなければ、事業は成り立たないかもしれません。

また利益も、借入金などがあるときは、確保しなければならないラインはでてきます。

このバランスをとったうえで、役員報酬をかんがえるわけです。

このバランスのやりくりだけで、役員報酬を増やせる余地はでてくるかもしれません。

いったんは、それを考えるのも大事なことです。

もし明らかにムダな経費があるなら、もったいないですからね。

でも、それだけでは、いつか限界がきてしまいます。

その限界をこえるためには、粗利が必要。

粗利が、役員報酬を増やせるかどうかのカギになるのです。

増やせるかどうかの考え方

粗利のことを、付加価値ともいいます。

商品やサービスには、自分がつくった、あるいは付け加えた価値があります。

その価値のことを、付加価値とよんでいるのです。

この付加価値を増やせば、役員報酬も増やせることにつながります。

(もちろん、そのほかの経費や利益との兼ね合いも忘れずに)

ここで、いったん売上のことに戻ります。

その売上は、「単価×数」と計算される。

だから付加価値も、「単価にふくまれるもの」と「どれくらい売れるか」に分かれるわけです。

さて、ここから先は、とても難しいこと。

答えは経営者により変わるはずですし、答えがない問題のようなものかもしれません。

ただ一つ言えるのは、付加価値にはかならず自分がふくまれる…ということ。

商品やサービスを考え、そして作るのは、自分です。

どうやったら売れるか…についても、おなじく自分がかかわる。

値段や商品・サービスの相場をかんがえれば、まわりに影響されることがあるかもしれないですね。

ただそれでも、最終的な判断は自分でするわけですから、かならず自分があらわれるのです。

つまり付加価値とは、自分です。

自分が成長すれば、付加価値も増えることにつながる。

…と言うと、プレッシャーが増えるかもしれませんね。

でも粗利は、単価にふくまれるものと、いくら売れるかの2つの部分があります。

そして付加価値は、これらのかけ算によって計算される。

たとえば、それぞれが「1%」だけ増えたとき。

かけ算の結果は「2%アップ」ではありません。

- 101% × 101% = 102.01%

かけ算だから、ちょっと多く増えるのです。

あまり影響を感じないかもしれませんね…。

でも、うえの算式をもっと分けることができるなら、可能性も増えます。

そんな感じで、すこしずつ付加価値を増やせないか…検討してみましょう。

もし、自分にしかできないことがあるなら…とも。

まとめ

役員報酬を増やせるかどうかのカギは粗利、つまり付加価値にあります。

この付加価値をドンと上げられるなら、それは理想なのかもしれません。

ただそうはいかないとき、付加価値の計算方法もかんがえてみましょう。

基本的には、「単価にふくまれるもの」と「いくら売れるか」の2つのかけ算。

でも3つ4つと、さらに細分化できるかもしれません。

すると、それぞれにかける手間などはすくなくても、当初以上の効果が見込めることもあります。

かならず自分があらわれることも忘れずに、成長のことを考えてみましょう。

・