年収の壁を理解するのに必須な2つのこと

所得税がゼロになる年収の壁。

それを理解するには、給与所得控除と基礎控除。

この2つのことがカギになります。

給与所得控除

所得税の計算は、おおざっぱに2段階に分かれています。

その1段階目でおこなうのは、つぎのこと。

- 収入から経費をひき、所得(儲け)を計算する。

これは、役員報酬や給与・ボーナスについてもおなじです。

税法では、これらをまとめて「給与」といいます。

この給与にも、経費にあたるものが存在するのです。

それを「給与所得控除」と呼んでいます。

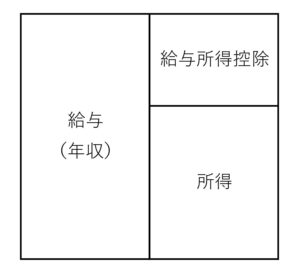

これを図にすると、つぎのとおり。

給与にかかる所得税は、年収ではなく、経費をひいたあとの所得をもとに計算する。

個人事業主であれば、領収書などから経費を集計するのはご存じかとおもいます。

給与をもらうかたも、付き合いや消耗品などで、経費はかかるはず。

ただ給与をもらうかた、いわゆるサラリーマンの数はとても多いです。

すべてのかたが個人事業主のように集計をしなければならない…とすると。

きっと大混乱になるでしょう。

そこで給与については、年収におうじて「自動的に」経費が計算されるようになっています。

わざわざ領収書などを集計する必要はないのです。

かりに集計をしたら、実際にかかったものくらべ、損得が生じる可能性はある。

ただ、それも織り込み済みで定められているものなのです。

その給与所得控除の金額が、つぎの表です。

(国税庁HPより。この記事を書いている時点のもの)

見てほしいのは、右上にある「650,000円」という数字。

これは最低保証です。

どんなかたも、最低これだけの給与所得控除はみとめられる。

給与の所得がマイナスになることはないので、たとえば年収が20万円なら、給与所得控除も20万円になるんですけれどね。

令和6年度の税制改正では、この最低保証を増やすことで、年収の壁が引き上げられました。

つぎに年収の壁が変わるときも、ここが改正される可能性はあるでしょう。

なお、年収の壁という言葉は、収入が給与「だけ」のかた向けのもの。

給与所得控除が自動的にきまるので、年収まで逆算するのが簡単ということもあるんですけれどね。

そのほかの収入があるかたには、実額の経費をつかう都合で、この言葉はつかわれません。

ひきつづき2段階目の計算もみていきましょう。

基礎控除

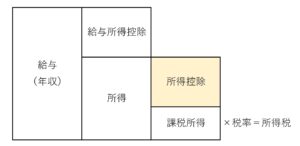

所得が割りだせたら、そこから所得控除をひき、課税所得を計算します。

その課税所得に税率をかけると、所得税が計算されるのです。

うえの「所得控除」は、社会保険や医療費、扶養の家族などの要素が組みこまれます。

そのなかのひとつに「基礎控除」と呼ばれるものがあります。

これは、基本的にはだれでもつかえるもの。

その根拠が、つぎのことと言われています。

すべて国民は、健康で文化的な最低限度の生活を営む権利を有する。

(憲法25条より)

そして金額は、つぎのとおり。

(国税庁HPより。この記事を書いている時点のもの)

うえの給与所得控除とおなじく、令和6年度の税制改正では、この基礎控除も改正されました。

それにより、年収の壁が引き上げられた。

つぎに年収の壁が変わるなら、ここも変わる可能性はあります。

給与所得控除の最低保証が「65万円」。

そして基礎控除の最低保証が、令和7年では「95万円」。

この2つをあわせた「160万円」が、この記事を書いている時点での年収の壁です。

まとめ

年収の壁を理解するには、給与所得控除と基礎控除がカギになります。

所得税、個人の住民税もそうですが、「所得」と「控除」。

この2つの言葉がやたら登場します。

そこでややこしくならないためには、計算過程のどこにいるかを意識してみましょう。

いったん覚えてしまえば、たとえ数字が変わったとしても、戸惑わなくなりますから。

※ 記事作成時点の情報・法令に基づいています。