業務委託で所得48万円以下のとき確定申告は必要か

収入は業務委託だけという前提ですが、所得48万円以下のとき、所得税の確定申告は、基本的に不要です。

いっぽう、住民税だけは確定申告が必要なケースもあります。

カギになるのは、基礎控除です。

所得48万円以下でも確定申告が必要なケースも、確認しておきましょう。

所得税は基本的に不要

所得が48万円以下のとき、「所得税」の確定申告は、基本的には不要です。

というのも、所得から、基礎控除48万円をひくことができるからです。

その結果、所得税はゼロになるのです。

ただし、業務委託の所得には「住民税」もかかります。

その住民税の基礎控除は、43万円です。

なので、所得が43万円を超えるときは、住民税の申告が必要になります。

所得税と住民税は、計算のしかたが、とても似ています。

その流れを、ざっくりですが、ともに確認しておきましょう。

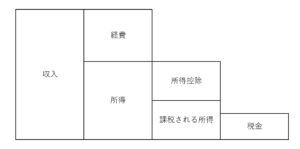

まずは、全体像を。

計算は、上図を左から右へおこなっていきます。

まず、収入から経費をひいたものが、所得です。

ここまでは、所得税も住民税も、まったくおなじです。

その所得から「所得控除」をひいたものが、課税される所得。

この所得控除のなかに、基礎控除もふくまれます。

基礎控除は、だれでもひけるもの。

(所得が2,400万円をこえてくると逓減されていきます)

憲法25条には、「すべて国民は、健康で文化的な最低限度の生活を営む権利を有する」とあります。

これを根拠として、基礎控除が存在するのです。

ただし、その金額は、所得税と住民税で異なります。

- 所得税……48万円

- 住民税……43万円

所得が、それぞれの金額までなら、課税される所得はゼロになります。

とうぜん税金もかからないので、確定申告も不要になるのです。

このとき、所得税は不要だけど、住民税は必要…というケースもあります。

所得税の申告書は、日本全国共通です。

いっぽう住民税は、自治体ごとに様式が異なることがあります。

なので、住民税だけ申告するときは、市役所や区役所などで申告書を手に入れましょう。

ちなみに、所得税の申告データは、住民税のほうにまわされます。

所得税を申告しておけば、住民税の申告は不要なのです。

住民税だけ申告が必要なときに、あえて本来は不要な所得税の申告をして、市役所などへいく手間暇などをショートカットできるか…?

「できる」と断言はできません。

法律には書いていないことなので。

ただ、税務署へもっていったのに「申告は不要だから持って帰って」とつきかえされたという話も、聞いたことはありません。

やるなら自己責任で……と言わざるをえないのです。

こうした盲点のようなことを無くすため、税金関係は統一してくれると良いのですが…

さて、所得が48万円以下でも、確定申告が必要なときがあることも、確認しておきましょう。

確定申告が必要なとき

所得が48万円以下でも確定申告が必要なのは、つぎのときです。

- 青色申告をしているとき

- 過去に赤字の年があるとき

青色申告をしているとき

業務委託は、事業所得または雑所得のどちらかにあたります。

この2つの区分は、ときに、とても難しいことがあります。

ただ、基本的にはつぎのイメージです。

- 事業……それで食べている。それで生活をしている……というもの

- 雑……副業のような位置づけ

(あくまでイメージです。この2つの違いは過去の判例に根拠があるので、より詳しく知りたいときは「事業所得 雑所得 違い」などと検索して、オリジナルの文言を確認しましょう)

もし、業務委託が事業になるなら、青色申告をすることができます。

この青色申告をしていると、「青色申告特別控除」をつかうことができます。

所得の計算をするときに、最大65万円をさしひくことができるのです。

通常は「収入ー経費」と計算するところ、「収入ー経費ー青色申告特別控除」とできるのです。

この青色申告特別控除をつかうためには、「確定申告すること」が条件になっています。

なので、これをつかった結果で所得が48万円以下になるときは、確定申告が必要なのです。

過去に赤字の年があるとき

おなじく青色申告をしているときで、業務委託が事業にあたるときのおはなしです。

ある年が赤字になったとき、その赤字は、翌年以後3年間の黒字と相殺することができます。

たとえば……

- 去年……△100万円(赤字)

- 今年……+120万円(黒字)

このとき、今年の税金は、120万円をベースに計算しないことができるのです。

120万円から、去年の赤字である100万円をひいたのこりの20万円をベースに、計算できるのです。

このことを「相殺」と表現しました。

正確には「純損失の繰り越し」といいます。

この仕組みをつかうときは、確定申告が必要です。

まとめ

業務委託で所得48万円以下のとき確定申告は必要か、についてみてきました。

基本的に、所得税は不要ですが、住民税の申告だけが必要なこともあります。

2月になるとどこも混みはじめるので、1月中に目途をつけておきましょう。

※ 記事作成時点の情報・法令に基づいています。