一人社長の給与計算を少しラクにする方法

一人あるいは夫婦で経営している会社なら。

役員報酬から天引きすべき住民税は、普通徴収にできるかもしれません。

すると、給与計算が少しラクになります。

給与計算は微妙に変わる

給与計算とは、役員報酬や給与から天引きする社会保険や税金、そして手取り額を計算すること。

ただ役員報酬は、毎月おなじ金額になっていることがほとんどです。

変えたとしても、年に1回だけ。

そうでないと法人税のルールにより、不利なことになるので。

だから、給与計算も簡単…と思いがちです。

でも、天引きするものは、それぞれ年に1~2回、微妙に変わるのです。

だから給与計算も、その都度、微妙に変えなければならない。

まず社会保険(健康保険・厚生年金)ですが。

しばらく前まで、春に健康保険、秋に厚生年金が、それぞれ変更されていました。

ここ数年、厚生年金は据え置きですけれどね。

それから住民税は、6月~翌年5月がひとつのサイクルになっています。

1年度分を、12回に分けるわけです。

そのとき、12に割った100円未満の端数は、すべて最初の6月にふくめられる。

だから、6月分と7月~翌年5月分の2種類の数字になるのです。

そして最後の所得税は。

社会保険の変更により、微妙に変わる可能性があります。

くわえて年末調整でも。

こうしてみると、かりに役員報酬に変更がないとしても、2~3か月ごとに、なにかしら給与計算の変更があるわけです。

これはどうしようもないことなのですが、住民税だけは少しラクにできる可能性があります。

住民税

住民税の払いかたには、2種類あります。

役員報酬から天引きすることを「特別徴収」といいます。

このとき納付書やいくら天引きするかの情報は、会社あてに送られてきます。

いっぽう「普通徴収」という方法もあります。

これは会社あてではなく、納税者である個人に納付書などが送られてくるもの。

だから「普通徴収」にできるなら、給与計算はすこしラクになるのです。

項目がひとつ減りますからね。

ただ役員報酬をとっているときは、原則として「特別徴収」になる。

じつは、特別徴収なのか普通徴収なのか…のあつかいは、数年前までけっこういい加減だったらしいのです。

それが問題になったようで、ここ最近はルールは正しく…という向きもあります。

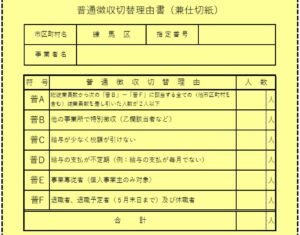

それでも、つぎの図の「普A~普F」のどれかに当てはまるなら。

ほんらい特別徴収であっても、普通徴収にすることができるのです。

(練馬区HPより)

一人社長や2人以下の会社なら、「普A」に当てはまりますよね。

であれば、普通徴収にすることも、検討してみましょう。

どちらであっても、個人の財布からでていくお金は変わらない。

なのに、給与計算だけはすこしラクになるわけですから。

なお、普通徴収にするときは、手続きについても注意しておきましょう。

その手続きのことを「給与支払報告書の提出」といいます。

(期限は、例年1月末です)

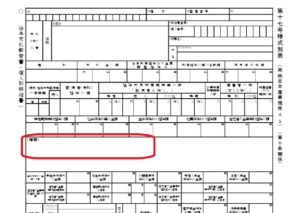

給与支払報告書とは、住民税における源泉徴収票のこと。

内容も様式も、ほぼ同じものです。

これを住民税の計算のため、お住まいの自治体へ送るのです。

その給与支払報告書のなかほどに「摘要」欄があります。

そこに「普A」などと、うえの理由におうじて記入しておきましょう。

それから給与支払報告書を提出するときは、「総括表」も送ります。

会社は、個人ごとではなく、自治体ごとに提出をします。

だから、会社によっては複数人いることもあり、まとめの表も必要なわけです。

たとえ1人の会社であっても、総括表は必要になります。

その総括表の右あたりに、特別徴収・普通徴収がそれぞれ何人か…も記載をします。

ソフトをつかっていれば連動されますが、念のためチェックも忘れず。

そして最後に、うえにもあげた「普通徴収切替理由書」も。

これはエルタックス(電子申告)をつかうなら不要なはずです。

ただ、すべての自治体について確認したわけではないので、必要かどうかはチェックしてくださいね。

まとめ

たとえ役員報酬がおなじ金額であっても、年に数回、給与計算は微妙に変わります。

そのうち住民税は、普通徴収にできることもある。

もしその条件に当てはまるなら、検討してみましょう。

給与計算では、こまかい数字、ゼロ並びではない数字だらけです。

とはいえ、数字は正確でないと、帳簿にもその痕跡が残ってしまいます。

「後日に精算した…」などと。

その細かさが、少しラクになるかもしれない豆知識として知っておきましょう。

※ 記事作成時点の情報・法令に基づいています。