将来の売上や利益はどう予測するのか

「将来なんてどうなるか分からない」のは当たり前のことです。

それをおして将来のことを考えるのには、意味があるのです。

その方法についてもみていきましょう。

目次

なぜ将来の予測が必要か

「将来なんてどうなるか分からない」とは、確かにそのとおりです。

それでも、将来の予測をしてみることをおススメしています。

とりあえず、つぎの年度末までを。

もし予測をしたとしても、ピッタリその通りにいくことはありません。

それでも、予測をすることにより、つぎの効果が見込めます。

- 数字にくわしくなる

- 現実と理想のギャップに気づく

- 行動が変わる

数字にくわしくなる

予測は、経営者がいなければ出来ません。

利益や役員報酬という目的地は、経営者が欲しいものでなければならないからです。

また、経費などの決裁権をもっていないかたが予測をしても、あとから「○○は変えよう」「○○を追加しよう」とかえって時間がかかることになるでしょう。

おおくの経営者は、ふだん営業や取引先の対応などにおわれています。

そのため、なかなか経理のことを考えたり、全体的な数字にふれる機会がすくなかったりします。

でも、予測をするときには、数字のことを考えざるを得ません。

その結果、自分の事業における数字にくわしくなるのです。

現実と理想のギャップに気づく

予測というのは、ゼロから、参考にするものが何もない状態でするものではありません。

過去の会計データをふまえて、おこないます。

なかには、「これまでの実績にじゅうぶん満足している」かたもいるかもしれません。

でも、おおくのかたは「もっとお金があれば…」「もっと役員報酬がとれれば…」など「もっと○○がほしい」と感じているはずです。

予測をすると、その希望や理想が数字となってあらわれます。

たいていは、過去よりもおおきい数字として。

「今までよりも、もっと苦労しなければならないのか…」という感想とともに。

その感想が、現実と理想のギャップです。

これは、普段なかなかもつことのできない感想です。

それがバネになるかもしれません。

と考えれば、けっこう貴重な機会なのです。

もし、そのギャップをだれかに言われたとしても、心から受け入れるのは難しかったりしますし。

行動が変わる

現実と理想のギャップに気づくと、行動が変わります。

そのギャップを埋めるために。

だれでも「○○しなさい」と言われると、「なぜ…?」と心からの行動にはつながりません。

でも、その予測は経営者みずからがつくったものです。

自分で決めたことなら……やるでしょう。

やらざるを得ないでしょう。

だから、予測は経営者がつくる必要があるのです。

将来の売上や利益はどう予測するのか

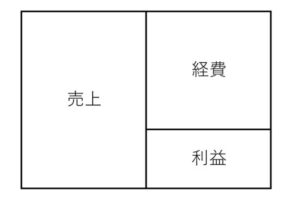

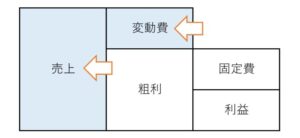

利益は、次のように計算します。

- 売上ー経費=利益

経費をすこし深掘りすると、つぎの2種類のものにわかれます。

- 変動費……売上に比例して、増減するもの

- 固定費……売上がゼロでも、かかるもの

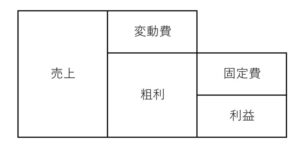

変動費には、おもに商品や材料、現場での外注費などがふくまれます。

業種や仕事のしかたにより、なにが変動費になるのかは変わります。

それを抜きだし、それ以外のものは固定費としてもよいです。

すると、つぎのような図になります。

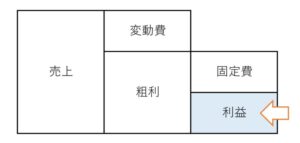

ここまでをふまえて、将来の予測をするときはつぎの順におこないます。

- 利益を決める

- 固定費を決める=粗利が決まる

- 売上・変動費を決める

- 見直す

利益の計算は「売上 → 経費 → 利益」という流れでおこないます。

予測をするときは、この流れを逆におこなうのです。

利益を決める

まずは利益を決めます。「これぐらい欲しい」と。

利益には税金がかかります。

会社なら利益の30%くらいですが、個人事業主はすこし複雑です。

でも頑張って、税金を考慮した利益をきめましょう。

それが、手元にのこるお金なので。

そのお金を活用して、将来の投資につなげていきます。

機械や車を買いたい・買い換えたいなどあれば、組み入れておきましょう。

また、借入れ金があるときは、税引き後のお金(=利益)で返済をします。

なので、借入れをしているときは、年間の返済額だけの利益がどうしても必要になります。

もし、会社のお金は役員にすべて流すつもりでいるなら、利益がゼロということもあり得ます。

ただし、赤字でもかかる住民税7万円には注意しましょう。

こうしたことを踏まえて、最初に利益を決めます。

最低限必要な利益。自分が希望する利益。希望の50%くらい。

このように、いくつかのパターンがあってもよいでしょう。

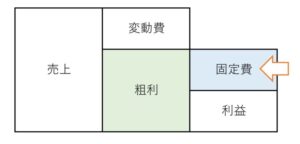

固定費を決める=粗利が決まる

利益が決まったら、つぎは固定費を決めましょう。

すると、自動的に粗利も決まります。

(粗利とは、売上から変動費だけをひいたものをいいます)

固定費には、人件費がふくまれます。

役員報酬には、いくつかのパターンがでてくるかもしれません。

あたらしく社員を雇いたいということもあるかもしれません。

このあたりについては、いちど全体像をきめてから、後で戻ってきていじることになると思っておきましょう。

それから車・機械などの減価償却費も固定費にふくまれます。

あたらしく購入する・買い換えるときも、後からいじることになるでしょう。

固定費は、売上の変動にかかわらずかかるものです。

なので、基本的には過去のものを踏襲してざっくり決めるのがよいです。

売上・変動費を決める

ここまでくると、粗利が決まっている状態です。

最後に、売上と変動費をセットで決めましょう。

このときカギになるのは、つぎのことです。

- 変動費は、売上の「○○%」か…?

変動費は、売上に比例して増減するものです。

過去の会計データなどから、その「%」を割り出しましょう。

この作業は、あつかっている商品・サービスが多くなると、困難になることも多々あります。

- 仕入れ値が変わる

- 商品などの売れ筋が変わる

- 売りたいものは思ったように売れない

こうしたことが多々あるからです。

なので、最終的には「ざっくり」に落ち着くかもしれません。

でも、とりあえずでもよいので、頑張って「%」を決めましょう。

すると、売上と変動費は、粗利から逆算して自動的にきまります。

いつかお金に困ることがあるなら、経営を立てなおすために結局はこの作業をやるはめになります。

転ばぬ先の杖、と思いましょう。

見直す

ここまでで出来あがった予測が現実的なものであればよいです…

そうでないなら、見直しましょう。

もしかしたら、利益や役員報酬・商品の売りかた・営業方法など根本的なものを見直すことになるかもしれません。

そうであればラッキーだと思いましょう。

今まで気づかなかったことに気づき、見直すチャンスになるので。

予測をするのは、将来がたしかではない以上、意味がないことのようにも思えます。

でも、自分が欲しいもの・やりたいことがあるとき、自分の未来は自分で切り開いていくのに予測はとても大きな役目を果たしてくれるはずです。

なお、いちど予測をしたら、月ごとなど小まめに実績とくらべましょう。

うまくいっていたら良し。

そうでないなら、経営や数字・お金への理解をふかめるチャンスでもあります。

まとめ

将来の売上や利益を予測する意味、その方法についてみてきました。

記事ではざっくりと説明してきましたが、現実の数字を目の前にすると、大変な作業に感じるはずです。

独りではなく、家族や経理のかたなどだれかと一緒にやるのもよいです。

とにかく、やればそれなりの見返りはあるはずですから。

※ 記事作成時点の情報・法令に基づいています。