減価償却:定額法と定率法のどちらを選ぶか、の考え方

定額法と定率法のどちらを選ぶかにより、経費(減価償却費)になる金額は変わります。

経費が変われば、利益も税金も変わります。

でも、経費にならない金額についても押さえてから、どちらを選ぶか考えましょう。

選べるものは決まっている

減価償却について、定額法と定率法のどちらを選べるかは、次のとおり決まっています。

※ 平成28年(2016年)4月以降に取得した場合です。

| 定額法 | 定率法 | |

| 建物 | 〇 | × |

| 建物付属設備 | 〇 | × |

| 構築物 | 〇 | × |

| 機械および装置 | 〇 | 〇 |

| 車両運搬具 | 〇 | 〇 |

| 工具、器具及び備品 | 〇 | 〇 |

| 無形固定資産(ソフトウェアなど) | 〇 | × |

つまり、定額法か定率法かを選べるのは、次の3つのものだけなのです。

- 機械および装置

- 車両運搬具

- 工具、器具および備品

これを踏まえて、定額法と定率法の違いをみていきましょう。

定額法と定率法の違い

定額法と定率法は、次のとおり、その計算方法に違いがあります。

- 定額法……減価償却費は、毎期おなじ金額になる

- 定率法……おなじ「率」をつかって、減価償却費を計算する

たとえば、「5,000,000円」のものを「5年」で減価償却するなら、毎期の減価償却費は次のようになります。

| 定額法 | 定率法 | |

| 1年目 | 1,000,000円 | 2,000,000円 |

| 2年目 | 1,000,000円 | 1,200,000円 |

| 3年目 | 1,000,000円 | 720,000円 |

| 4年目 | 1,000,000円 | 540,000円 |

| 5年目 | 999,999円 | 539,999円 |

| 減価償却費の合計 | 4,999,999円 | 4,999,999円 |

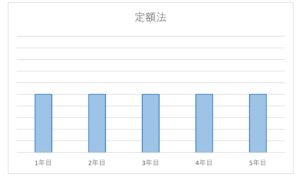

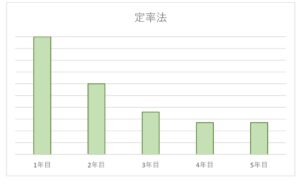

グラフでも見てみましょう。

まずは定額法。

そして定率法。

このように、定額法は毎期おなじ金額です。

いっぽう定率法は、定額法にくらべ、最初がおおく、後がすくない。

つまり、定率法のほうが、早い時期におおめの金額を経費(減価償却費)にすることができるのです。

たとえば1年目の減価償却費をみてみると……

- 定額法……1,000,000円

- 定率法……2,000,000円

サンプルとしてつかった数字の都合もありますが、経費がこれだけ違うということは、利益もそれだけ変わります。

もちろん税金も。

この差は、もとになる数字(このサンプルでは5,000,000円)が小さくなれば、おなじく小さくなっていきます。

ただ、この定額法と定率法のちがいは、次に説明する「減価償却の問題」にも関係しますので、覚えておきましょう。

なお、どちらの方法でも、5年間の減価償却費の合計は「4,999,999円」です。

(5,000,000円よりも1円すくないのは、帳簿に「それが残っている」ことを記録しておくためです)

つまり、経費になるタイミングに違いはあるものの、最終的にはどちらの方法でもおなじ金額が経費になるのです。

ここまでは「経費になる金額」についてみてきましたが、「経費にならなかった金額」についてもみていきましょう。

それが減価償却の問題です。

減価償却の問題

減価償却の問題は、お金のことです。

(すこし見づらくなるのでお金の単位を変えますね)

今回のサンプルでは、購入するときに「500万円」が出ていきました。

そして、1年目の減価償却費が、定額法の「100万円」だったとしましょう。

このとき、経費(減価償却費)にならなかった、残りの「400万円」は……?

この400万円は、いってみれば将来の経費です。

でも、手元にその分のお金はない。

なので、手元に残っている他のお金で、事業を回していかなければならない。

この400万円は自由に使うことはできず、どこかにブロックされているようなものなのです。

お金が寝ている、と言えるかもしれません。

もし、定額法でなく、定率法なら1年目の減価償却費は「200万円」です。

すると、残りは「300万円」。

ブロックされるお金も少なくてすむのが、定率法のよいところです。

ただ、この問題は、もともとお金をいくら持っていて、そのうちいくらでモノを買うかにもよります。

- 100円もっていて、100円のモノを買う

- 100円もっていて、10円のモノを買う

カギになるのは、モノを買ったあと、手元にいくら残っているか…なので。

また、融資をうけたりリースを活用することでも、この問題は緩和できます。

いずれにしても、あるモノを買うなら、手元に残るお金はいくらか……?

その残ったお金で事業を回せるか……?

このことは意識しておきましょう。

お金が足りなくなればゲームオーバーなので。

選ぶときは届け出が必要

なにも税務署への手続きをしていない状態では、強制的に、次の方法を選ぶことになります。

- 個人……定額法

- 法人……定率法

もし違う方法で減価償却をするなら、「減価償却資産の償却方法の届出書」を税務署へ提出しましょう。

そのモノを取得した年度の申告期限までに。

ちなみに、この届け出をすでにしている場合は、「変更の承認申請」という別の手続きをおこないます。

「申請」は税務署からの返事を待つものですが、すくなくとも3年間はおなじ方法をつかい続けなければ認められないと思っておきましょう。

まとめ

定額法と定率法のちがいを踏まえ、どちらを選ぶかの考え方についてみてきました。

減価償却費(経費)になるタイミングに違いはあるものの、最終的に経費になる金額はどちらも同じです。

事業全体のことを考えれば、大事なのは、あるモノを買ったあと「手元にいくらお金が残っているか」です。

モノはいつか壊れるもの…と思えば、普段から黒字を積み重ねてお金に余裕をもっておくことも大事ですね。

※ 記事作成時点の情報・法令に基づいています。