設立初年度の役員報酬の金額はどう決めるのか

役員報酬は、なんとなく決めるものではありません。

役員報酬にかんするルールを押さえ、将来を予想して決めるのです。

まずは役員報酬にかんする税務上のルールからみていきましょう。

目次

役員報酬のルール

中小企業においては、役員報酬はつぎの2形態のものしか認められておらず、それぞれルールがあります。

- 毎月の役員報酬

- ボーナス

もし、これらに当てはまらないものを役員に支払っても、経費とはなりません。

これを避けるために、まずはそれぞれのルールを押さえておきましょう。

毎月の役員報酬

役員報酬は、毎月がおなじ金額でなければなりません。

ちなみに、毎月の役員報酬は正式には「定期同額給与」といいますが、この言葉からも連想できると思います。

なぜ、このようなルールになっているのか……?

もし、毎月の役員報酬を自由にきめてよいなら、利益を操作できてしまいます。

あまった利益をすべて役員報酬にするなどして。

役員報酬は株主総会できめるのですが、中小企業では「株主=経営者」ということもおおいです。

つまり、自分の役員報酬を、自分できめることができるわけです。

税金をとる側からみたとき、利益を自由に操作されて法人税がゼロになってしまうと困ります。

そのため、「役員報酬は毎月おなじ金額でなければならない」というルールになっているのです。

ですが、このルールだけだと、会社を設立してからたたむまで、役員報酬を変えることができません。

そこで、「年度がはじまってから3か月以内なら変えてもよい」というルールももうけられています。

つまり、会社を設立したときは、設立から3か月以内に役員報酬をきめる必要があるのです。

なお、役員報酬をきめたら株主総会の議事録をつくっておきましょう。(これも大事です)

もし、毎月がおなじ金額でないときはどうなるか……?

たとえば次のように。

このようなときは、「青く塗っているところ」しか経費とはなりません。

毎月の役員報酬がこのようにデコボコになっているときは、いちばん小さい数字にあわせて横にラインをひいてみましょう。

そのラインより下は、毎月がおなじ金額となっています。

そのため、この部分は経費として認められるのです。

なお、経費として認められない部分について、会社から役員にわたしたお金を返せとはなりません。

たとえば、そのときから3年後あたりに言われたとしても、それは難しいですからね。

その代わり、会社の経費にはならない部分についても、役員個人には税金(所得税・住民税)がかかってしまいます。

また、役員報酬には「日割り」という考え方もありません。

もし日割りにしてしまうと、途端に「毎月おなじ」ルールからはずれてしまいます。

かりに1か月のうち数日しか働かないとしても、ほかの月とおなじ金額を支給するようにしましょう。

毎月の役員報酬はこのようなルールになっているので、次のことは覚えておきましょう。

- 設立から3か月以内に役員報酬をきめる

ボーナス

役員にもボーナスを支給することができます。

ただし、おなじく利益操作につかわれないために、次のようなルールになっています。

- 設立から2か月以内に、「誰に・いつ・いくら」支給するか株主総会できめ、その内容を税務署へ届け出る

役員へのボーナスを「事前確定届出給与」といいますが、やっぱり言葉からも連想できますよね。

このボーナスですが、絶対に押さえておかなければいけないことがあります。

それは、税務署へ届け出た内容通りに支給しないと、その役員へボーナスとしてわたした「すべて」が経費とはならないことです。

- 誰に……これは間違えないとおもいます

- いつ……1日でもズレてはいけません

- いくら……1円でもズレてはいけません

たとえば「100万円」と届け出たとき、「100万円までは認められる」というわけではないのです。

このときに支給したのが「90万円」だったとしても、「90万円」は経費とはなりません。

設立初年度は、まだ経営にも慣れておらず、業績の見通しもむずかしいときがあります。

そのようなときは、ボーナスは利用せずに、毎月の役員報酬だけをかんがえるほうが安全かもしれません。

いざボーナスの届け出をしたときは、支給するまでちょっとしたドキドキが残るものです。

うっかり忘れると大問題になってしまうので。

わたしだけかもしれませんが、税理士だって(すごく)気をつかうのが役員へのボーナスなのです。

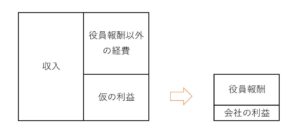

設立初年度の役員報酬の金額はどう決めるのか

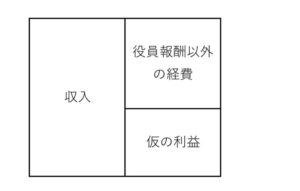

役員報酬は、基本的には「どれくらいの利益になるか」を予想してからきめます。

まずは、収入と役員報酬以外の経費を予想して、仮の利益をだしてみましょう。

そのあと、仮の利益のうち「いくらを役員報酬にするか」をかんがえます。

こうしてみると、すごく大雑把にみえますが、実際はもうすこし細かいですよ。

まずは、絶対にかかる固定費をだしましょう。

その後、収入・収入におうじて変動する経費を検討します。

そして、仮の利益がでたら役員報酬をきめるわけですが、次のことに注意しましょう。

- 役員報酬がゼロ円でよいのか(生活費)

- 借入れのあり・なし

- 所得の分散

役員報酬がゼロ円でよいのか(生活費)

先行きがわからないから、とりあえず役員報酬はゼロにする。

これの落とし穴は、「生活費はどうするか」です。

プライベートの貯金からつかうのなら問題はないです。

ですが、もし会社のお金を使う(=会社からお金を借りる)のなら、会社にとっては役員への貸付金です。

この役員貸付金には、つぎの2つの問題があります。

- 融資をうけるときの印象がわるい

- 返済

金融機関がお金を貸すのは、事業のためであり、役員の生活のためではありません。

もし、貸したお金が事業以外につかわれると分かったら、金融機関はお金を貸さないでしょう。

融資をうけるときには、「役員報酬をいくらにするか」も申請の内容に組み込みます。

そこで「0円」となっていたら、「生活費はプライベートのお金でまかなえますか」と聞かれるでしょう。

会社のお金は他人のものと同じです。

「生活費をどうするか」を考えて役員報酬をきめましょう。

また、もし会社のお金を借りるのなら、会社に返済しなければなりません。

その返済をするためのお金はどうしましょう。

返済するぶんを見込んで、そのときの役員報酬をおおめにする必要があります。

役員報酬をゼロ円にするなら、ここまで考えてからきめましょう。

借入れのあり・なし

借入れ(元本)の返済は、経費にはなりません。

借り入れたときに収入にならないのと同じように。

もし借入れが収入になるなら、せっかく借りたお金の一部が税金でもっていかれてしまいます。

そんなことにならないように、返済したときも経費にはならないのです。

(利息は経費になります)

そのため、借入れの返済は、利益からおこなうと考えるのです。

予想をしたときに仮の利益がでたら、まずは借入れ返済のぶんを避けておきましょう。

その避けた残りから、役員報酬をだすのです。

所得の分散

会社と個人の税金トータルが、なるべく少なくなるようにする。

これは、一人社長や家族経営の会社ならではのメリットといえます。

このような会社では、自分の役員報酬を自分できめることができるため、あるていど税金のコントロールができるわけです。

プライベートと会社の状況をみながら。

会社の税金は、利益の30%くらいです。

いっぽう役員個人の税金(所得税・住民税)は、合算で所得の15%~55%です。

もちろん、税金のことは税率だけでは判断しません。

ですが、利益を会社と役員にうまく分けることで、税金も変わります。

所得の分散のしかたをかんがえる必要もあるのです。

「役員報酬はいくらがよいか」は、会社・経営者によってそれぞれです。

税金や経営にたいするスタンスがそれぞれなので。

ですが、後で困らぬように、少なくともここまで書いてきたことを検討しましょう。

まとめ

役員報酬にはルールがあり、そのルールから外れたものは経費になりません。

このルールを踏まえたうえで、それぞれの生活費や希望などにそって役員報酬をいくらにするか検討しましょう。

その際には、すくなくとも設立初年度の業績予想が必要です。

予想は、予想とおりにいかないのが常かもしれません。

ですが、将来をみて、そこから逆算して今を考えることは、経営にとってかならず必要になってくることです。

その始めの一歩が、設立初年度の役員報酬なのです。

※ 記事作成時点の情報・法令に基づいています。

当事務所のサービス