年末調整で家族の年収が不明なときどうするか

年末調整では、家族の年収などは見込みで判断することになります。

ただし、その判断は年収ではなく、儲けにあたる所得でおこないます。

基準になる数字や計算方法も確認しておきましょう。

扶養になるかどうかの判断は

年末調整において、家族が扶養になるかどうか。

この判断は、ほぼかならず「見込み」によることになります。

というのも、「1月~12月」の年収などによって判断するからです。

年末調整は、通常、12月の給与にておこないます。

そのため、年末調整の準備は、11月くらいから始めるのが一般的。

でも家族の収入は、厳密にいえば、12月31日になるまで分からない。

だから、見込みによるほかないのです。

なお、扶養になるかどうかの判断は、じつは年収でおこなうわけではありません。

年収から経費をひいたものである「所得」でおこなう。

より正確にいうと「合計所得金額」でおこなうのです。

合計所得金額とは

扶養になるかどうかの判断でつかわれる「所得」という言葉は、所得税のものです。

その所得税は、すべての収入や経費をまとめて計算するのではありません。

収入の種類、たとえば給与や不動産・副業・株式などにわけて、それぞれ所得を計算します。

その後、それらを合算する。

過去に赤字があったり、不動産を売ったときは特殊なあつかいもあるのですが。

これを合計所得金額といいます。

この合計所得金額により、扶養のあつかいはどう変わるか…も確認しておきましょう。

(以下、合計所得…と略しますね)

扶養になるかたの所得条件

年末調整における扶養には、おおざっぱに次の2つのものがあります。

- 夫または妻……配偶者控除または配偶者特別控除

- それ以外の家族……扶養控除

配偶者控除をうけるためには、扶養になるかたの合計所得が「58万円以下」でなければなりません。

令和6年(2024年)までは48万円以下でしたが、令和7年(2025年)から改正されました。

もしパート収入だけなら、令和7年以降は、年収「123万円」が合計所得58万円になります。

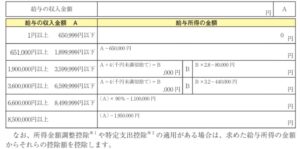

そして配偶者特別控除は、合計所得におうじて、つぎのように分かれています。

(国税庁HPより)

いっぽう、夫や妻以外の家族については、扶養控除をつかうことになります。

そのためには、合計所得が「58万円以下」でなければなりません。

ただし、年齢19才以上23才未満の家族については、つぎのように「123万円以下」まで範囲はひろがっています。

(国税庁資料より)

合計所得の見込みをかんがえるとき。

必要なのは「具体的にいくらか」ではなく、「どの区切りにあてはまるか」を知ること。

ざっくりでも良い…といえるわけです。

それに、違っても年末調整のやりなおし、あるいはご自身で確定申告をすることもできますから。

よくある所得について、その計算方法もみておきましょう。

所得の計算方法

つぎの所得について、計算方法も確認しておきましょう。

- パート、アルバイトなどの「給与」

- 不動産収入や副業

- 株式

パート、アルバイトなどの「給与」

給与のなかには、通勤手当のように「非課税」のものもあります。

所得を計算するとき、それら非課税のものは除くことに注意しましょう。

おそらく給与明細には「課税支給合計」という欄があるはずです。

それを、分かっているものだけ集計し、12月の見込みをプラスする。

すると出てくるのが「年収」です。

その年収から「給与所得控除」といわれるものを引くと、所得が計算できます。

いったんは、つぎの表をつかってみましょう。

年収にあたるものを「給与等の収入金額」とあらわしています。

(国税庁HPより)

より正確には、つぎの表も。

(国税庁資料より)

不動産収入や副業

不動産の賃貸収入や、副業をしているなら。

収入も経費も、ご自身で集計しなければなりません。

もし、昨年以前に確定申告をしているなら、それが目安になるかもしれませんね。

そうでないなら、ここはひとつ頑張ってみましょう。

とはいえ、さきに収入だけ集計してみると、目安はつきやすいはずですよ。

株式

特定口座で株式の配当金をうけとったり、売買をしているなら。

その代金などが決済されるときに、所得税が天引き、つまり源泉徴収されています。

だから、確定申告はしないこともできます。

ただ、確定申告することで、かえって税金がすくなくなることもある。

売買で損失がでたときや、配当控除をつかうときですね。

そんなときに注意したいのが、つぎのこと。

- 申告する……合計所得にふくまれる

- 申告しない……合計所得にふくまれない

所得税の確定申告をするかどうかは、扶養になるかどうかにも影響するのです。

まとめ

年末調整において、家族の所得が分からないとき。

というか、分からないのが当たり前なんですけれどね。

扶養になるかどうかの判断は、見込みによることになるのです。

なお、夫婦であれば、扶養になれるように働きかたの調整をするとおもいます。

これまでは、「103万円」を目安にすることが多かったので、毎月8万円前後…と。

それが「123万円」に変わったのはよいのですが、気をつけたいのは住民税。

じつは住民税がゼロになるのは、東京都23区なら「100万円以下」。

(この数字は、お住いの自治体により変わります)

以前の「103万円」を目安にしていると、住民税がゼロになることも多かったです。

でも今後、123万円を目安にすると、住民税がかかる可能性がある。

また、今後はパートといえども社会保険への注意も必要です。

健康保険・厚生年金に加入するケースが増えるような改正も行われる予定ですから。

その条件のひとつに、いまは週に20時間以上はたらくことがあります。

住民税を払うことになっても、手取りは増える。

でも社会保険に加入するなら、手取りは減るかもしれない。

ということも、知っておきましょう。

※ 記事作成時点の情報・法令に基づいています。