消費税のせいで赤字にならないようにするには

決算のときに消費税を計算したら、黒字だったのが赤字に変わることもあります。

赤字でも消費税がかかるわけとあわせて、対策を確認しておきましょう。

赤字でも消費税がかかるわけ

「税込み経理」をしているとき。

決算までは黒字になっていたのに、消費税を経費に組みこんだ瞬間、赤字に変わってしまうことがあります。

赤字のとき、法人税や所得税は、基本的にはゼロ。

でも消費税は、赤字でもかかる税金なのです。

まずは、その理由を知っておきましょう。

消費税の納税額は、つぎのように計算します。

- 売上などで受けとった消費税 ー 経費などで払った消費税 = 納税額

ここで気をつけたいのが、経費の中には、消費税がかからないものも多くあること。

たとえば役員報酬や給与、保険料。

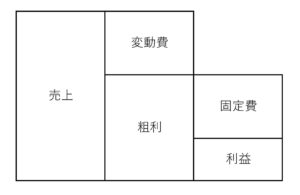

そこで、いったんは売上と経費が次のとおりだったとしましょう。

赤字の状態ですね。

そして経費について、消費税がかかるもの・かからないものを分けてみると。

このように、赤字であっても消費税はかかることになるのです。

経費などのうち、消費税がかからないものは考慮されないですから。

とくに給与などの人件費は、経費の大部分を占めていることも多い。

だから、赤字でも消費税がかかるのは、けっして珍しいことではないのです。

この仕組みをふまえると。

黒字でも金額によっては、消費税を経費に追加することで、赤字に変わることはあるのです。

カギになるのは、経費などの中に、消費税がかからないものがどれくらいあるか。

それを知ったうえで、決算時に消費税のせいで赤字にならないようにするには。

消費税のせいで赤字にならないようにするには

つぎのどちらかを検討してみましょう。

そのうえで、黒字になるべく努力をする…と。

- 定期的に試算しておく

- 税抜き経理にする

定期的に試算しておく

おなじく「税込み経理」をしているときのことですが。

できれば定期的に、会計ソフトの入力をしておきましょう。

決算のときにまとめて…ではなく。

そして会計ソフトの入力は、利益の計算で終えず、消費税の計算までやっておきましょう。

2つ3つくらいの手順で計算できますから。

その計算が終わったら、消費税により利益がどう変わるか…は分かります。

ただ実際に経費に組みこむことは、しなくても良いですよ。

つぎに試算するときには前のものを削除したり、中間納付もあったりするとややこしいですから。

なるべくシンプルに、頭のなかで分かっていれば、それで良いとおもいます。

ということをしておけば、決算時にとつぜん赤字に変わることはないはずです。

税抜き経理にする

ここまで税込み経理でお話をしてきましたが、「税抜き経理」という選択肢もあります。

税抜き経理をすれば、いつでも消費税が経費に組みこまれている「かのような」状態で利益をみることができます。

税抜き経理では消費税は経費という位置づけではないので、ただしい表現ではないんですけれどね。

たとえば、売上「110」しかないとき。

消費税の納税は「10」です。

税込み経理をしているなら、利益はつぎのとおりです。

- 売上「110」 ー 経費「10」 = 利益「100」

いっぽう税抜き経理では、つぎのとおり。

- 売上「100」 ー 経費「0」 = 利益「100」

どちらの方法でも、利益はおなじ。

消費税の計算をしなくてもよいぶん、税抜き経理のほうが見やすいかもしれません。

ただし、これは消費税を原則的な方法で計算しているときのこと。

簡易課税などをつかっているなら。

原則的な方法との差額は、雑収入や雑損失などとして、利益を増減させる原因になります。

とはいえ、税抜き経理をしているときも、やっぱり定期的に会計ソフト入力はしておきましょう。

ねんのため、消費税の計算もあわせて。

そもそも会計データは、普段から経営の参考にすべきものですから。

税金の計算のためではなく。

まとめ

消費税は、赤字でもかかることが多い税金です。

その原因は、消費税がかからない経費など。

決算までは黒字だったのに、消費税を計算してみたら赤字になった…ということも起こり得ます。

こうしたことを避けるには、普段から消費税の納税がいくらか…は気にしておきましょう。

国の税収も、気がついたら消費税がいちばん多いです。

法人税や所得税よりも、気にしておくべき税金ですから。

※ 記事作成時点の情報・法令に基づいています。