会社の固定費を削減する前に検討すること

事業を続けていると、自然に増えてくるのが固定費です。

その固定費を削減すると利益を出しやすくなるのですが、その前に検討すべきことをみていきましょう。

目次

なぜ固定費を削減するのか

会社の利益は、次のように計算します。

- 収入ー経費=利益

この経費は、収入との関係でおおざっぱに次の2種類に大別されます。

- 収入に連動してかかるもの……変動費

- 収入があってもなくてもかかるもの……固定費

変動費・固定費は仕事内容によっても変わりますが、たとえば次のように分類されます。

| 変動費 | 固定費 |

材料費、仕入れ、外注費、現場用の消耗品費 販売手数料、商品等の運送費、保管用の倉庫料 現場用の保険料 など | 人件費、事務所の家賃、固定資産の減価償却費 通信費、水道光熱費、リース料、広告宣伝費 会費、事務用の消耗品費、保険料、旅費交通費 会議費、交際費 など |

会社の業績をもっと良くしたい……

赤字を黒字に転換したい……

こんなときは、収入も経費も見直します。

でも、収入はお客さまあってのものなので、そうそう簡単に、望むとおりに増やすことはできない。

そこで、経費を減らすことを、まず考えます。

その経費の中でも、収入に直接かかわる変動費は、簡単には減らしづらいものです。

仕入値が高すぎる……など余程の事情がなければ。

簡単に減らした結果、仕事の質が悪くなってしまえば、収入自体が減ってしまうかもしれません。

そこで、収入には直接の関係がうすい固定費を減らすことを考えるのです。

変動費ではなく固定費を減らすとどうなるか

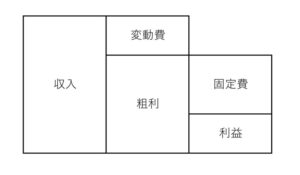

「収入ー経費=利益」を、次のように分解してみましょう。

- 収入ー変動費=粗利

- 粗利ー固定費=利益

※ 収入から変動費だけをひいたものを「粗利」といいます。

図にすると次のようになります。

変動費がへっても、固定費がへっても、利益はふえます。

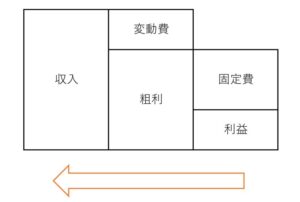

じゃあ、どちらを減らしても結果はおなじ……とは考えません。

将来のこと、将来の利益を考えてみましょう。

すると、さっきの図を「右から」見るようになります。

- 利益は○○円ほしい

- 固定費は○○円かかる

- なので○○円の粗利が必要

- 変動費は収入の○○%くらいだから、収入は○○円が必要

こんな流れで将来のことを考えるようになるのです。

このときの固定費は、いってみれば「黒字にするためのノルマ」のようなものです。

固定費を「粗利でカバー」できなければ、どうしても黒字にならないので。

すると、カバーしなければならない固定費は小さいほうがラクです。

固定費が大きいよりも、小さいほうが利益を出しやすくなるのです。

このような理屈もあって、固定費を削減することを考えます。

でも、削減する前に検討することもあります。

会社の固定費を削減する前に検討すること

固定費を削減する前には、次のことを検討しておきましょう。

- 会社にはいろんなものが必要

- それは価値を生んでいるのか

会社にはいろんなものが必要

事業を行っていくためには、いろんなものが必要になります。

人間が生きていくために、いろんな栄養素が必要なのと同じように。

もし、ある栄養素だけが欠けると……病気になってしまいます。

これは事業も同じです。

固定費のなかでも、削ったらマズイものがあることを検討しましょう。

ぎゃくに、体に悪いとわかれば、食べないものもあるでしょう。

分かりつつも止められないものって、人それぞれあると思いますが……

たいていは美味しく感じるものですし。

事業において「体に悪い」というのは、利益が出しづらくなったり、数字にあらわれないものが悪くなることを指します。

もし事業が「健康」なら、生きていくために「利益」を出さなければなりません。

そうでなければ、事業は倒産してしまいますから。

その利益のためには健康であることが必要で、健康であるためにはいろんな栄養が必要。

その栄養が固定費です。

利益との関わりを検討してから、固定費を削減するようにしましょう。

それは価値を生んでいるのか

固定費をつかうなら、なんらかのリターンがあるはずです。

「もしその固定費がなかったら、事業はどう変わるか」をイメージしてみましょう。

商品などの変動費は「収入との関係」をイメージしやすいですが、固定費はむずかしいときもあります。

でも、固定費だって収入との関係はあるものです。

収入につながる、なんらかの価値を生んでいるはずなのです。

たとえば、購入しているものの、時間がなくて使っていないものがある……

もしかしたら、この支払いを削らずに行動を変えることもアリかもしれません。

価値を生むには、支払う(お金)だけではなく、行動も必要です。

こうしたことを踏まえて「その固定費はどんな価値を生んでいるか」を検討しましょう。

その価値次第で、削減する・変更する・続ける、が決まります。

目指しているのは、どんな事業か。

あらためて考えてみましょう。

そこから逆算すれば、判断の基準も分かるでしょうし、近づく時期も早まるはずです。

まとめ

なぜ固定費を削減するのかをふまえ、固定費を削減するときに検討することをみてきました。

事業には、どうしても固定費がかかり、それは事業を続けていくと自然に増えていきます。

事業が健康であるためにも、折に触れて見直すようにしましょう。

※ 記事作成時点の情報・法令に基づいています。