突然寒くなれば風邪をひくのは事業も同じ。どう対策するか

人間と同じように、事業も風邪をひく…ような現象が起こることがあります。

お金が足りなくなり、いつものように動けない……と。

その対策について考えてみましょう。

目次

事業が風邪をひくとは

それまで暖かかったのに、とつぜん寒くなれば風邪をひくこともあります。

薄着のままでいたのかもしれないし、体調がついていかないのかもしれない…

それでも、風邪をひいてしまうと、いつものようには動けなくなります。

この寒い・暖かいなどの波は、自然界だけではなく、事業においても存在します。

季節ものの商品や、季節ごとのイベント。

その時々に流行っているもの。

周りの環境が変わる……など。

これらの影響により、売上や利益が増減するのは、寒い・暖かいが変化することに似ています。

暖かければ、売上も利益も順調で、事業も難なく活動をつづけられます。

いっぽう寒ければ、売上など稼ぎづらく、お金の使いかたを考える必要がでてきます。

足りなくならないように。

人間が風邪をひけば、いつものようには動けなくなります。

事業が動けなくなるのは、お金が足りなくなったときです。

そうならないように用心するには、まずお金の流れを押さえるところから始めましょう。

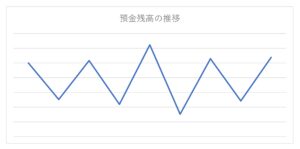

お金の残高がいちばん少ないのはいつか

売上の入金・もろもろの支払いは、それぞれ違う日におこなわれるのが普通です。

なので、お金の残高は、つぎのように増えたり減ったりしながら推移していくものです。

この残高の推移、つまりお金の出入りがどうなっているかを、まず押さえましょう。

「1か月のうち、残高がいちばん少ないのはいつか」という視点から。

もし、1年に1回だけの支払いが多いようなら、1年単位でみておくのもよいです。

また、残高を把握するタイミングは、1か月を2~3つに分けるような感じで、給料日や借入れ返済など大きめの支払いが終わったあとがよいです。

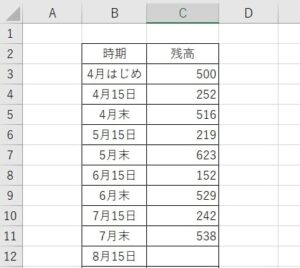

数字の羅列をみてもイメージがわかないのであれば、上記の図はかんたんにつくれます。

Excelを用意して、つぎのように時期・残高を表にしてみましょう。

(数字はサンプルです)

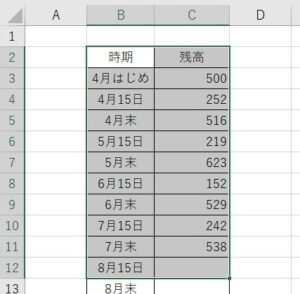

つぎに、入力したところをこのように選択します。

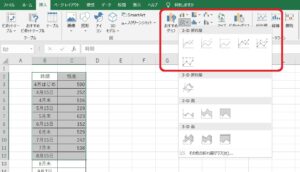

それから、挿入タブの折れ線グラフをどれかクリックすると、上記のような図がでてきます。

数字というのは、あきらかにケタが変わっていれば、目を引くものです。

でも、似たようなものがならんでいるときは、グラフにする方がイメージしやすいこともあります。

さて、「1か月のうち、残高がいちばん少ないのはいつか」が分かったら、その残高で、どれくらいの期間、事業がつづけられるか考えてみましょう。

その期間の売上がゼロだとして。

いちばん少ないときの残高がいくらあればよいのかは、いろんな考え方ができます。

事業の仕組み・収入や経費の構造などによっても変わります。

また、良いことも悪いことも、想像していけばキリがありません。

これは、答えのない問題ということもできるのです。

いずれは、なんらかの目安があった方がよいですが、それを決めるのも経営者の仕事です。

ですが、その前に、お金を増やす・確保する・貯めておくことを考えましょう。

お金を増やす・確保する・貯めるにはどうするか

お金を増やすなどするには、次の方法を検討しましょう。

- 黒字にする

- 借入れをする

- ムダ遣いをしない

- 個人でも貯金する

黒字にする

いってみれば当たり前の話ですが、黒字にしなければお金は増えません。

このときに問題になるのが、税金です。

税金は、利益にかかります。

その利益がふえれば、税金もふえます。

もちろん、税引き後の利益もふえるので、お金がふえるわけですが…

わたしは税理士ですので、とうぜん節税をした結果でのお話をしています。

でも、その節税も、限界はあります。

(参考記事)お金を残す節税のために必ず知っておいて欲しい考えかた

節税の限界をしったうえで、それでも税金を払わなければ、お金はふえません……

お金をふやしたいなら、税金と付きあっていく覚悟が必要なのです。

借入れをする

借入れをすれば、とりあえずお金を確保することができます。

ずっと借入れをくり返すのもアリですし、借入れをしている間に事業の力をつけるのもアリです。

気をつけたいのは、いつでも借入れができる訳ではないことです。

金融機関は、返せる相手にしか貸しません。

これは事業としておこなっているので、当然のことです。

でも、貸すか貸さないかの判断は、ほとんどが過去の実績によりおこなわれます。

世の中全般とおなじように。

いまが赤字で、これから頑張る…というようなときは、かなりの熱意・準備・説得が必要なのです。

ときには、失敗に終わることもあります。

比較的スムーズに借入れができるのは、過去の実績がない創業時や、事業が順調なときなのです。

借入れをすれば利息を払うことになりますが、保険料のようなものといえます。

借入れに抵抗があるなら、無理強いできるものではありませんが、「実質」無借金という考えかたもあります。

借りたお金には手をつけない……と。

選択肢の一つとして、検討してみましょう。

ムダ遣いをしない

黒字になってくると、「どうせ税金でとられるなら…」という誘惑がでてきます。

気持ちの折り合いをつけるのが難しいですが、これもお金を減らす原因の一つです。

個人でも貯金する

社長ひとりや家族で会社を経営しているときは、会社の税金をへらすため、役員報酬を高めにとることもあります。

このようなときは、いつでも会社のためにつかえるお金を貯金しておきましょう。

家族で経営していると、個人の財布も会社の財布もおなじようなものです。

その役員報酬は、名義上はたしかに個人のものです。

でも、いざというときには個人のお金も会社のためにつかうものでしょう。

欲しいものを我慢する…とまでは言いませんが、会社のための貯金も必要です。

会社も、人間のように風邪をひくようなことがあるので、用心や備えも大事なのです。

※ 記事作成時点の情報・法令に基づいています。