役員報酬を4か月目から変更するのが認められるケース

役員報酬は、原則として「年度がはじまってから3か月以内」の変更しか認められません。

例外的に4か月目からの変更が認められるのは、次の3パターンです。

- 地位や仕事内容におおきな変更があったとき

- 業績がとても悪化したとき(減るとき限定)

- 株主総会を3か月目におこなうとき

役員報酬の基本ルールからみていきましょう。

目次

役員報酬の基本ルール

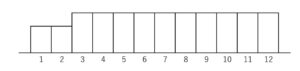

役員報酬を変えるなら、「年度がはじまってから3か月以内におこなう」というルールになっています。

たとえば、次のようであれば問題ありません。

もちろん、減らすほうへ変更しても問題ありません。

そもそも役員報酬は、「毎月おなじ金額にしなければならない」というルールです。

このルールは、あとから利益操作をすることを防止するために設けられたものです。

もし、このルールがなければ、毎月の利益をそっくり役員報酬におきかえることにより、法人税をゼロにすることもできてしまいます。

すると、困るひともでてくる……という理屈なのです。

ですが、このルールだけだと、会社を設立してからたたむまで役員報酬を変えられるタイミングがありません。

そこで、「年度がはじまってから3か月以内」だったら変えてもよい、というルールも設けられているのです。

おおくの中小企業では、役員報酬を決めるのは株主総会です。

その株主総会は、前年度の決算をうけ、年度がはじまってから2~3か月目あたりにおこなわれるのが一般的です。

このことをふまえて、「3か月以内」という時期が設定されています。

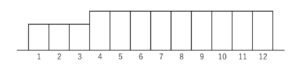

そのため、原則として、次のように4か月目から変えることはできません。

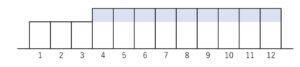

このようなときは、青く色をぬっている部分は経費にはなりません。

いっぽう、色をぬっていないところは「毎月おなじ金額」になっているので経費になります。

しかし、このように経費にならないものがでてくる事態は避けたいと思うのが税理士としての気持ちです。

経費にならない部分にも、役員報酬をうけとった個人のほうで税金はかかります。

また、会社からお金がでていったのに経費にならないものがあるなら、手持ちのお金に見合わぬ税金がかかることになります。

たった1ヶ月の違いですからね……

もったいないにもほどがある……と。

ですが、状況によっては4か月目からの変更が認められるケースもあります。

役員報酬を4か月目から変更するのが認められるケース

4か月目から変更するのが認められるケースは、次のとおりです。

- 地位や仕事内容におおきな変更があったとき

- 業績がとても悪化したとき(減るとき限定)

- 株主総会を3か月目におこなうとき

それぞれを順にみていきましょう。

地位や仕事内容におおきな変更があったとき

たとえば次のようなことがあったときは、「4か月目」にこだわらず、そのときから役員報酬を変更することができます。

- 平取締役が社長になった

- あたらしく役員になった

- 仕事内容がおおきく変わった

- 役員だったが一社員にもどった

- 病気やケガで入院した

ただし、これらはいずれも傍からみたときに「変えるのは当然だよね」と思えるくらいの状況でなければなりません。

外観は変わったけど中味が変わってないケースでは、やっぱり認められないですから……

そして、ちゃんと中味まで変わったことを証明するのは自分です。

役員報酬のほんらいのルールからみれば、イレギュラーなケースなので目を引きます。

なのでしっかり証拠を残しておきましょう。

たとえば、取引先とのメールや挨拶回りの記録、変更前のしごと・変更後のしごとがわかるもの、など。

業績がとても悪化したとき(減るとき限定)

たとえば次のようなことがあったときは、「4か月目」にこだわらず、そのときから役員報酬を減らすことができます。

- 業績がとても悪化した(業種により、たとえばコロナ感染症のときのように)

- 大口の取引先が倒産した

- 自分が倒産しそう

- 借入金のリスケ(返済予定の変更)をせざるを得ない

- メインの商品に欠陥があり、多くのクレームにたいして返金や補償がさけられない

これらは、先ほどとおなじく、傍からみても「減らすのは当然だね」といえる状況でなければなりません。

税務署からしてみると、どうしても「利益操作はされたくない」という思惑がありますので。

その利益操作ととられないためには、証拠を残しておきましょう。

株主総会を3か月目におこなうとき

役員には「職務執行期間」というものが存在します。

役員は、定時株主総会で選ばれます。

そして、つぎの定時株主総会でもふるいにかけられます。

この「選ばれたときの株主総会からつぎの株主総会まで」を「職務執行期間」といいます。

この職務執行期間は、会社の年度とは異なるものです。

そして、役員報酬は会社の年度ではなく職務執行期間ごとにかわるものです。

会社の業績だけではなく、その役員の仕事ぶりによってもかわるので。

すると、次のようなことがおこるのも当然といえます。

- 定時株主総会……3か月目

- 職務執行期間の1回目の役員報酬の支払い日……4か月目

このような状況のとき、年度がはじまってから3か月目に役員報酬をかえることはムリがあります。

そこで、このようなケースでは4か月目から変更することも認められるのです。

ただし、実質的な変更は、株主総会がおこなわれる3か月目にされていることも意識しておきましょう。

このとき株主総会の議事録を証拠としてのこしておくのは当然ですが、会社の定款にも注意しましょう。

もし、定時株主総会を「3か月以内」ではなく「2か月以内」におこなうと書いてあるのなら、ちょっとムリがありますから。

定款は変えることもできますので、念のためにチェックしましょう。

まとめ

役員報酬は、原則として「年度がはじまってから3か月以内」の変更しか認められません。

例外的に4か月目からの変更が認められるのは、地位や仕事内容におおきな変更があったとき・業績がとても悪化したとき(減るとき限定)・株主総会を3か月目におこなうときの3パターンです。

3か月目と4か月目。

たった1ヶ月の違いでものごとがおおきく変わってしまうこともあります。

タイミングを逃さないためには、いつも「前もって・先をみて」経理をしていきましょう。

※ 記事作成時点の情報・法令に基づいています。