事業は投資と思えば数字の見方が変わる

事業をしていれば、売上や利益はどうしても気になります。

もし事業を投資と思うなら、これらはリターン。

投資のやり方は、どうでしょうか…?

事業は「利益を稼ぐ」だけではない

事業の目的には、お金を稼ぐこともふくまれます。

すると、直接的な指標である「利益」に興味をもっていかれがちです。

お金は、利益におうじて増減するので。

でも、少しさかのぼって考えると…

利益を稼ぐには、まず経費をかけることから始まります。

たとえば、商品を仕入れることのように。

そして、その商品が売れれば、それが売上です。

経費の使いかたがよければ、売上が立つわけです。

さらに、経費よりも売上のほうが多ければ、黒字になります。

その黒字のぶん、お金も増える。

ここまでの流れで、お金を稼ぐわけです。

でも、事業をはじめるには、元手が必要です。

事業では、先に経費などでお金がでていき、後から売上として戻ってくるからです。

売上があってから経費をつかう…ということは、基本的には、あり得ません。

つまり、最初に必要なのは「お金を集めること」。

事業は、お金を集めるところから始まるのです。

そして、そのお金を経費や固定資産などにつかう。

これは、いわば投資です。

その投資のやりかたがよければ、後から売上、そして利益というリターンがくるのです。

事業には、お金のために利益をかせぐという目的があります。

でも、少しさかのぼって考えると、「お金を集め、投資をし、リターンを狙う」と捉えることもできます。

この視点を持っていると、数字の見方も変わるはずなのです。

投資とリターンという視点

次のことについて、それぞれがどのように数字となってあらわれるか…確認しましょう。

- お金を集める

- そのお金を投資する

- リターンを狙う

お金を集める

事業を始めるには、元手が必要です。

このときの元手を、資本金といいます。(個人の場合は元入金)

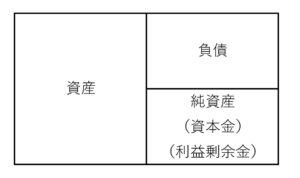

この資本金は、貸借対照表の「純資産」にふくまれています。

そして、事業でかせいだ利益も、純資産にふくまれます。

それが、利益剰余金です。(資本金の下)

会社を設立するときは、資本金しかありません。

でも、その後は、自分でつかうお金は自分で集めることもできるわけです。

ここまでは、「自分で」お金を集める方法です。

お金は、「他人から」集めることもできます。

たとえば、借入金。

これは、「負債」として、貸借対照表にあらわれます。

この負債には、ほかにも買掛金や未払金・預り金などもふくまれます。

いずれも、これからお金が出ていくことをあらわすもの。

言いかたを変えると、支払いを待ってもらっている…

そのため、いま手元にお金が残っているのです。

これも、支払いを待ってもらうことで、使えるお金を集めている…と言いかえることができます。

このように、どのようにお金を集めたか…は、負債と純資産にあらわれているのです。

この2つは、いずれも貸借対照表の右にのっています。

つまり、貸借対照表の右には、どうお金を集めたか…が載っているわけです。

いっぽう、左の資産はというと…

そのお金を投資する

今度は、貸借対照表の左、「資産」をみてみましょう。

もし、集めたお金をなんにも使っていなければ、資産には現金・預金しかありません。

そこから、たとえば商品を仕入れれば、資産には「商品」が載ることになります。

(実務では、年度中は仕入れとするのが一般的ですが、このような経理もアリです)

ほかにも、車や機械などを買えば、おなじく資産に載ることになります。

つまり、資産には、お金をどのように使ったか…があらわれているのです。

もちろん、お金を使ったときに、経費になるものもあります。

こちらは、損益計算書に載ることになります。

貸借対照表の右に、追加をします。

モノを買う。経費をつかう。

これらは、どちらもお金が出ていくもの。

つまり、売上・そして利益を狙った「投資」です。

その投資の状況が、資産と経費にあらわれているのです。

リターンを狙う

投資をするからには、リターンも必要です。

そのリターンは、売上・そして利益のこと。

いずれも、損益計算書に載っています。

この点について、説明はいらないかもしれませんね。

やっぱり、売上と利益は、注目をあつめますから。

ただ、ここまで書いてきたように、事業とは、投資ともいえます。

もし、株式など金融商品に投資をしたら…と考えてみましょう。

証券口座をつくるときには、プライベートの口座から移すものです。

もしかしたら、お金に余裕のあるかたしか、金融投資はしないかもしれませんね。

でも、そのお金は、自分で稼いできたもののはず。

…ということで、集めたわけです。

(もし借りたお金なら、それなりに強い意識をもっているはず)

そして、その時々で、どんなものに投資をしているか…?

○○や△△の株式をもっている…

これは、貸借対照表のことです。

さらに、値動きは、損益計算書に。

おそらく、値動きだけを見ていることはない…と思うのです。

- どんな銘柄をもっているか

- そこまでの取引を経て、ときには現預金の残高も

- もし追加で投資するなら、お金はありそうか

こうしたことも、意識するものではないでしょうか。

であれば、事業でも同じようになるはずです。

事業を投資と捉えれば。

利益、つまりお金の増減は、事業の一部です。

事業とは、お金を集め、投資をし、そしてリターンである利益を狙うもの。

貸借対照表も損益計算書も活用して、納得のいくリターンのために頭をひねるのが、経営者の仕事です。

まとめ

事業を投資と思えば、売上と利益以外にも、着目すべきことがでてきます。

リターンを得るためには、投資が必要です。

株式の値動きのように、リターンはどうしても気になるもの。

でも、投資の姿勢はどうか…?

こう考えることでも、事業は強くなっていくのかもしれません。

※ 記事作成時点の情報・法令に基づいています。