会社の貸借対照表と損益計算書の違い・つながり

貸借対照表と損益計算書の違いをふまえて、そのつながりを確認しておきましょう。

これらの書類には、そこまでの経営の結果と原因があらわれています。

つながりを理解できれば、将来の行動と結果もみえやすくなるので。

貸借対照表と損益計算書の違い

会社の決算をするには、「決算書」をつくらなければなりません。

その決算書にふくまれる「貸借対照表」と「損益計算書」についてみていきましょう。

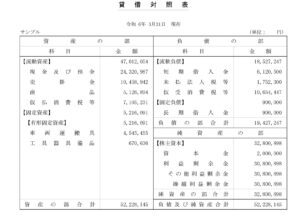

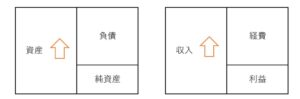

貸借対照表

貸借対照表は、「お金など会社の財産はいくらあるのか」をあらわす書類です。

この書類をつくる時点でもっている財産がズラッと並びます。

たとえば、次のようなものです。(数字はサンプルです)

たいていは、ゼロ並びではない数字の羅列になるので、いちいち見ていくと目がチカチカしてくるし、全体像がつかめません。

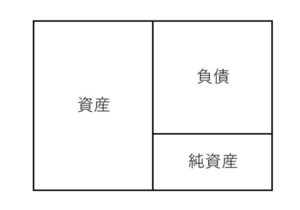

なので、まずは合計値だけをひろい、手書きでよいので次のような図にしてみるのがおススメです。

貸借対照表には「資産」「負債」「純資産」と3つのものが載っています。

資産とは、お金をはじめ車や建物・売掛金など、将来、会社にお金をもたらしてくれるものをいいます。

いっぽう負債とは、未払金や借入金のように、将来、会社からお金が出ていってしまう原因になるものをいいます。

そして純資産とは、資産と負債の差額をいいます。

具体的には、資本金やそこまでの累積利益(=繰越利益剰余金)がふくまれます。

「いま100円もっているんだけど、30円は友達から借りている」

このときの純資産は、100円ー30円=「70円」といえばピンと来やすいでしょうか。

実際には、純資産にたいおうする財産を特定することが難しいのですが、「会社の実質的な財産」が純資産なんだと思いましょう。

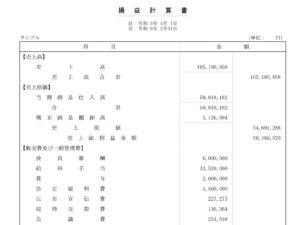

損益計算書

損益計算書は、その年度がはじまってから「いくら儲かっているのか」をあらわす書類です。

たとえば次のようなものです。

ピンポイントで売上や利益だけを見てもよいのですが、収入・経費構造や利益率なども大事です。

やはり手書きでよいので、合計値をひろって次のように図にしてみましょう。

損益計算書をよく見ていくと、「利益」にもいくつか種類があることが分かります。

売上総利益、営業利益、経常利益……など。

それぞれをチェックするのもよいのですが、より大事な概念に「粗利」というものがあります。

粗利は、ざっくり売上総利益にあたるものです。

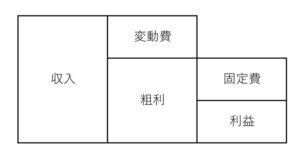

経費を、売上に比例してかかるもの(変動費)・売上の多寡にかかわらすかかるもの(固定費)。

この2つに分けたとき、売上から「変動費」だけをひいたものが「粗利」です。

これをふまえて、先ほどの図を次のように分解してみるのもおススメです。

こうすることで、事業を改善していくときに「どこを変えると、どういう結果になるのか」が掴みやすくなります。

ここまでをまとめると……

- 貸借対照表……どんな財産をいくら持っているのか

- 損益計算書……その年度でいくら儲かっているのか

では、この2つの書類のつながりも確認しておきましょう。

貸借対照表と損益計算書のつながり

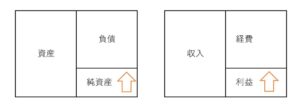

貸借対照表と損益計算書は、おおくの場合「同時に動きます」。

たとえば、商品がうれてお金を受けとったときは、「資産(お金)」と「収入(売上)」がふえます。

なんらかの経費のためにお金を支払ったなら、「資産(お金)」がへり、「経費」がふえます。

そして、「利益」がふえると「純資産」がふえるようになっています。

ときには、車を買うためにお金を払ったときのように、「資産(お金)」がへり、「資産(車)」がふえるようなこともあります。

厳密には、車は買ったときではなく、つかったときに経費になるので。

このように、かならずしも同時に動かず、どちらか片方だけが動くこともあります。

ですが、会社の会計データは「複式簿記」でつくるものです。

その複式簿記は、なにかが1つ動けば、ほかで必ず1つ以上のものが動くようになっています。

なので、経営においてこれらの書類を活用するときに、売上や利益など「○○だけ」を見ていると次のようなことが起こります。

- 黒字なのにお金がない

- 赤字なのに、なぜかお金がある…

たとえば、先ほどの車を買ったときの図。

もし、このお金が今期かせいだ黒字の分だったとするなら、とうぜん「黒字なのにお金がない」ことの原因になります。

ここまでの図はシンプルなほうですが、現実ではたくさんの要素がからみあってとても複雑です。

また、損益計算書は「年度ごと」につくるものですが、貸借対照表は「設立からその時点までの累積」です。

なので、何かの原因を解きほぐすのはとても難しいときもあります。

でも、事業の目的は「お金を稼ぐ」こと。

そのためには利益を出さなくてはいけませんが、その「原因と結果」がこれらの書類にあらわれています。

数字について分かった上で経営していったり、数字を根拠に判断をしていくなら、貸借対照表と損益計算書のつながりも意識するようにしましょう。

まとめ

貸借対照表と損益計算書の違い・つながりについてみてきました。

この2つの書類には、そこまでの経営の結果と原因があらわれています。

これらのつながりを意識すると、将来の行動と結果の予測もみえやすくなります。

どんな疑問であっても、それは数字に強くなるチャンスなので見逃さないようにしましょう。

※ 記事作成時点の情報・法令に基づいています。