貸借対照表と損益計算書。どちらを見るべきか

利益がのっている損益計算書が気になるのは当然です。

でも、お金が大事なら、貸借対照表は必須のものです。

この貸借対照表にまつわることを、考えてみましょう。

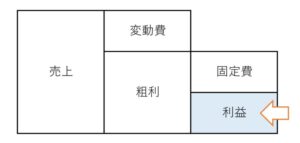

なじみが深いのは損益計算書

- 今いくら儲かっているのか

- 黒字なのか、赤字なのか

このように「利益」を気にする経営者はおおいです。

というか、ほとんどすべての経営者は、利益を気にするものです。

自分や会社の頑張りが、売上や利益となってあらわれるので当然でもあります。

この利益は、売上や経費とともに「損益計算書」にのっています。

なので、経営者にとって損益計算書はなじみが深いものです。

いっぽう「貸借対照表」は、と言うと……

あまり気にしたことがないかたもいます。

また、あまり触れない結果、みても意味がわからないという感想を聞くこともあります。

ところで、会社が倒産するのは、どんなときでしょうか。

それは、「支払うべきときにお金が足りないとき」です。

赤字だから倒産するわけではありません。

赤字でも、借入れをしてお金のつごうがつけば支払いはでき、事業はつづけられます。

また、黒字といっても、それにみあったお金を持っているとはかぎりません。

借りたお金をかえしたときのように、お金がでていっても利益が減らないときがあるからです。

なので、黒字でも倒産することはあるのです。

つまり、利益も大事ですが、お金はそれよりも大事なのです。

そして、そのお金をいくら持っているのかは「貸借対照表」にのっています。

お金が大事なら貸借対照表

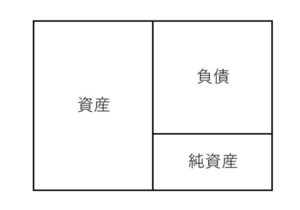

貸借対照表は、一般的につぎのように表示されます。

「資産」とは、お金をはじめとして、いわゆる財産のことです。

商品の在庫、材料、売掛金、貸付金、車や不動産などの固定資産……など。

プライベートのときにつかう「財産」とおなじイメージでよいです。

「負債」とは、借入金などのように「これからお金を支払わなければならないもの」のことです。

専門的には、すこし意味合いのちがうものが含まれたりもします。

でも、資産の反対である「マイナスの財産」というイメージでいるとよいです。

「純資産」とは、資産から負債をひいた「実質的な財産」です。

「100円」もっているけど、「30円」はだれかに借りている……

といえば、純資産は差額の「70円」であることに違和感がないと思います。

会社の場合、資本金や現在までの利益の累積が、純資産にふくまれます。

お金(現金・預金)は、貸借対照表の「左上」に表示されます。

このお金を、どうやって増やすのか・確保するのかは、経営者の仕事です。

黒字だから増えるとはかぎらないし、赤字だから減るともかぎらない。

このことをふまえて行動しなければならないのです。

そのお金の増やしかたには、おおざっぱに次の3通りのものがあります。

- お金以外の資産をへらす

- 負債をふやす

- 純資産をふやす

貸借対照表は、左右のごうけいがかならず一致します。

かならず「資産=負債+純資産」となるのです。

ということを知ったうえで、それぞれみてきましょう。

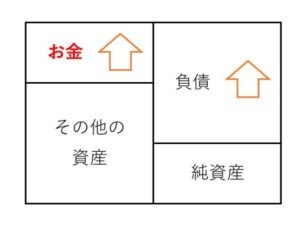

お金以外の資産をへらす

お金以外の資産をへらすとは、つぎのイメージです。

具体的には、たとえば次のようなことです。

- 売掛金や貸付金を回収する

- 固定資産を売って、お金にかえる

貸借対照表の左右のごうけいは一致します。

「右」は動かなくても、「左の中だけのやりくり」でお金をふやすこともできるのです。

負債をふやす

負債をふやすとは、つぎのイメージです。

具体的には、たとえば次のようなことです。

- 借入れをする

- 支払いを待ってもらう=買掛金や未払金をふやす

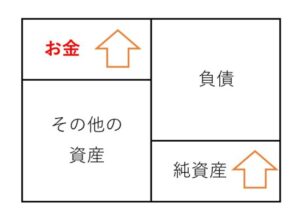

純資産をふやす

純資産をふやすとは、つぎのイメージです。

具体的には、たとえば次のようなことです。

- 増資をして資本金をふやす

- 黒字にする(純資産には利益の累積もふくまれます)

経営者の仕事とは

ここまで書いてきたように、お金をふやす方法にはいくつかのものがあります。

大事なのは、黒字にすればお金がふえるとは限らないことです。

事業を立ち上げてから、たたむまで。このように長期的にみれば、利益とお金の増減は一致します。

でも、年度ごと、3~5年間など短期的には、ほとんどの場合で一致しません。

事業は、支払うべきときにお金が足りないときに倒産します。

とすると、経営者の仕事にはお金を確保することも含まれるのではないでしょうか。

そのためには、貸借対照表をみていることが最低条件です。

もしかしたら、今やっている事業も見えかたが変わるかもしれません。

貸借対照表がわかるようになるには

貸借対照表がわかるようになるためには、自分の手を動かしてみましょう。

本をよんだりセミナーに行くのもよいです。

でも、これらはインプット(見るだけ・聞くだけ)です。

何かがわかるようになるには、アウトプット(自分でやってみる)も必要なときがあります。

われわれ税理士も、貸借対照表は簿記の勉強をつうじて覚えてきています。

間違ってテストで悪い点をとったり、真剣にいどんだ試験でおちたりしながら。

なので、たとえば次のようなことはいかがでしょうか。

- すでに出来ているものを、手書きで書き写す

- 声にだして読んでみる

- だいたいの比率から、図にしてみる

これらのことを通じて、おそらく次のような順でわかっていくはずです。

「○○ってなに…?」

「○○は、なんでこんなにあるの…?」

「○○を増減するにはどうすればよいの…?」

「○○を変えると、ほかで何が変わるか…?」

繰り返しになりますが、事業において利益は大事ですが、お金はもっと大事です。

そのお金を大事にするなら、貸借対照表も軸に経営をしていきましょう。

※ 記事作成時点の情報・法令に基づいています。