【初心者向け】貸借対照表の本質。損益計算書との関係

貸借対照表は、そのときに持っている財産が表示されます。

ある財産を、そのときに、それだけ持っているのは、そこまでの経営判断の結果です。

経営判断の結果が貸借対照表なら、経営者の仕事は貸借対照表をつくること、でもあるのです。

貸借対照表の本質

貸借対照表は、ある時点で持っている財産をあらわすものです。

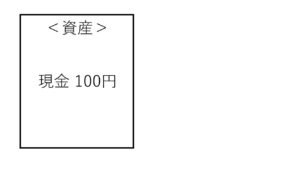

たとえば……

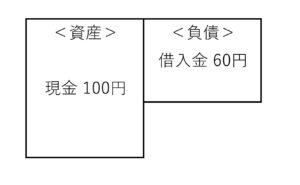

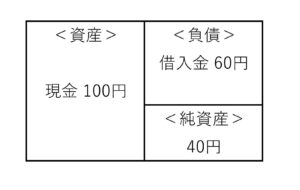

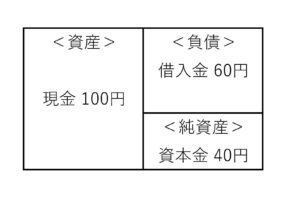

いま「100円」持っているけど、「60円」は友達から借りている。

すると、実質的な財産は、その差である「40円」です。

この状態を貸借対照表にすると、次のとおりです。

まず、持っている「100円」は「資産」です

それから、借りている「60円」は「負債」です

最後に、自分の実質的な財産である「40円」のことを「純資産」といいます

※ 貸借対照表の左右は、かならず同じ金額になることもポイントです。

現実に事業をしていると、現金や借入金以外に、いろいろなもの(=科目)がでてきます。

でも、本質的には、上記のとおり「資産・負債・純資産」だけなのです。

- 資産……いま持っている財産

- 負債……これからお金が出ていくものをあらわす(マイナスの財産ともいえます)

- 純資産……実質的な財産

ここで1つ疑問がでてきます。

- 純資産である「40円」はどこから来たのか…?

もしかしたら、誰かから貰ったものかもしれない。

もしかしたら、自分で稼いだものかもしれない。

この観点からみると、貸借対照表は先ほどとは見方が変わります。

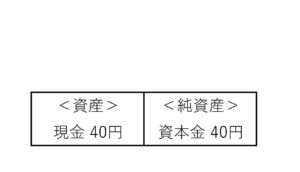

通常、事業をはじめるときは、元手が必要です。

法人なら、資本金が。(個人なら、元入金です)

たとえば、会社をつくるために資本金として「40円」を払いこんだとしましょう。

そのときの貸借対照表は、次のとおりです。

それから、誰かから「60円」を借りたとすると、貸借対照表は次のとおり変わります。

事業の元手を、ひとりで準備できないこともよくあります。

そのとき、創業融資など借入れをすることも、よくあるのです。

このように、現実でよくある流れにそって貸借対照表をみると、資産・負債・純資産はちがった見方もできます。

- 資産……あつめたお金をどのように使ったか(お金のままで持っている、のも使いかたです)

- 負債・純資産……どのようにお金をあつめたか

最後に、もうひとつ付け加えましょう。

- 「10円」の利益がでたので、そのぶんお金がふえた

すると、貸借対照表は次のように変わります。

ところで、利益は「収入ー経費」と計算します。

それをあらわす書類が「損益計算書」です。

その損益計算書と貸借対照表の関係も、おさえておきましょう。

損益計算書と貸借対照表の関係

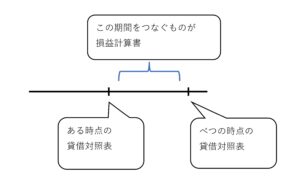

貸借対照表は、「ある時点」での財産をあらわします。

となれば、「べつの時点」のものも出てきます。

たとえば税金の申告では、毎年度、貸借対照表を添付しますし。

この「ある時点」と「べつの時点」をつなぐものが「損益計算書」です。

損益計算書は、「ある期間」にどうやって儲けをだしたか、をあらわすものです。

その結果、「お金やモノがふえた・へった」ということが起こります。

そのお金やモノをあらわすのが貸借対照表。

原因と結果。

損益計算書と貸借対照表は、このような関係にあるのです。

なお、損益計算書は、年度ごとにリセットされます。

毎年度、利益も売上も経費も、ゼロからスタートするのです。

いっぽう貸借対照表は、リセットされません。

事業をはじめてから、ずっと積みあがっていきます。

積みあがるがゆえに、考えなければならないこともあります。

貸借対照表はつくるもの

貸借対照表はリセットされないがゆえに、いろんなものが積みあがっていきます。

たとえば、利益。

利益は、事業をはじめてから現在までの累積が、純資産のところに表示されます。

「利益剰余金」または「繰越利益剰余金」とよびます。

あるいは、お金やモノなど。

これらは、そのときの残高です。

でも、その残高には、いろんな経緯や経営判断が反映されています。

いろんなことがあったから、それだけのものを持っているわけです。

つまり、貸借対照表には、その時点までに経営者がおこなった判断があらわれているのです。

もし、そのときの状況が満足できるものなら、言うことなしです。

いっぽう、「お金がもっと必要だ」などの事情があれば、これから変えていきましょう。

くり返しになりますが、利益や売上がのっている損益計算書は、年度ごとにリセットされます。

なので、毎年度あたらしい気持ちで挑むこともできます。

でも、貸借対照表はリセットされません。

良いことも悪いことも、ずっと蓄積されていくのです。

もし、だれかの事業を買うとしたら、どうするでしょうか…?

たんに「いくら儲かりそう」だけでは判断しないはずです。

「どんなものを、どれくらいもっているか」も気にするはずです。

いろんなものがあるから、儲けにもつながるわけで。

それがあらわれているのが貸借対照表です。

つまり、貸借対照表には事業の価値もあらわれているのです。

事業の価値をつくるのはだれでしょうか。

それは、もちろん経営者です。

つまり、貸借対照表は、事業の価値とおなじように、経営者がつくるものなのです。

こんな意識で、貸借対照表とも付きあっていきましょう。

※ 記事作成時点の情報・法令に基づいています。