決算書は外見に騙されない

外見がいいと、ちゃんとしてるな…という安心感がおこります。

いっぽう、ひとは身なりによらない…という考えかたもあるでしょう。

決算書には、どちらも本当のすがたがあらわれます。

決算書は外見に騙されない

外見がいいと、「お金持ちかな…?」なんて思ってしまいます。

- たかそうな車にのっている

- 高級な時計をしている

- ピシッとしたスーツを着ている

ほかにも、宝石や鞄などから、お金を持ってそうな感じはつたわってくるものです。

でも、財布のなかみ・実情は、わからないもの。

ふつうはオープンにしませんからね。

ところが、決算書(貸借対照表)には、実際のところ・本当のすがたがあらわれてしまいます。

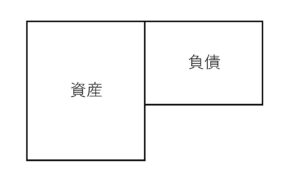

車などの財産は、「資産」といいます。

もし、車をローンで買っているなら、そのローンは「負債」といいます。

ふつうは、手持ちのお金や収入におうじてローンを組むものです。

返せるように。

すると、資産と負債のかんけいは、次のようになることがほとんどです。

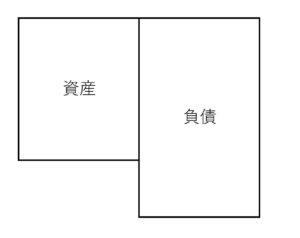

でも、見栄をはりすぎたりすると、こんなことも。

外見はいいのに、借金まみれの状態です。

債務超過といったりもします。

貸借対照表をみれば、こうしたことがわかるのです。

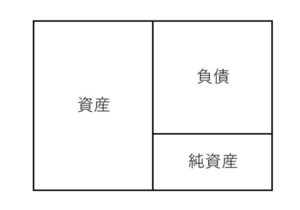

ちなみに、資産と負債の差額を「純資産」といいます。

純資産とは、実質的な財産のこと。

たとえば「100」もっていて、「30」借りているなら、純資産は「70」。

法人の場合、純資産には資本金もふくまれますが、これまで積み上げてきた利益もふくまれます。

損益計算書の利益とくらべてみれば、つぎのようなことも分かってしまいます。

- これまで堅調にきたのか

- たまたま上手くいったときの貯金で生きているのか

- 波がありそう

つまり貸借対照表とは、これまでどう歩んできて、結果、いまどんな財産を持っているか…があらわれるのです。

ただし、数字ではかれるもの限定で。

決算書だけがすべてでもない

数字ではかれないものには、たとえば次のものがあります。

- 会社の位置づけ

- 商品・サービスの価値

- ヒトの価値

会社の位置づけ

会社は、大きくするのが良い…みたいな風潮もあります。

会社という仕組みをかんがえれば、たしかに正解です。

ほんらい会社は、出資するひとと経営するひとが、別のときにつかう仕組みなので。

出資したひとに対し、より多くの利益を渡さなければ、次はない…

そんな面もあります。

配当がすくない会社の株式を、このんで買うでしょうか…?

でも、いまでは自分で会社をつくり、自分で経営していくこともできます。

すると、会社はたんに仕事の受け皿にする…という選択肢もうまれます。

会社というのは、個人よりも信用があるので、仕事が取りやすいからです。

そして、かせいだお金は、役員報酬などとして、すべて個人へながす。

なので、会社は財産がすくないままでもよい…という使いかたもあるわけです。

このときの決算書は、「利益をガンガンだすぞ!」という会社よりも、見栄えが控えめになります。

でも、会社と個人の財産をあわせてみたときは、そんなことはなかったりもします。

決算書をみる前に、会社の位置づけが影響することもあるのです。

商品・サービスの価値

どんなに商品やサービスがよくても、売れない・稼げないことはあります。

売るには、知ってもらったり、相手の要求にこたえるなど、営業やマーケティングが必要なので。

その営業などがうまくいってなければ、売れるものも売れないわけです。

もし売れなければ、決算書の内容も、控えめになります。

でも、だからといって商品やサービスの価値が、変わるわけではありません。

売れない・ひとに認められないからといって、それが悪いもの…ということにはならないのです。

たんに、営業やマーケティングをやっていけばよいのです。

また、稼げない、つまり利益をだせないというのも、商品やサービスの価値とは別問題のときがあります。

値付けや経費のつかいかたの問題だったりするからです。

そこには、もちろん売りかたの問題もかかわってきます。

だれに売るか・どんな問題を解決するか。

こんなことでも、売れる値段はかわりますし。

よいものが売れるとはかぎりません。

もし、だれもそれを知らなければ、売れないわけですから。

こうしたこと、「可能性はたっぷり!」ということも、決算書にはあらわれないのです。

ヒトの価値

- 仕事はできるのに、なんかイヤなやつ…

- 仕事は微妙かもしれないけど、なんか現場がうまくまわる

きっと、ヒトについて、こうしたことはもっとたくさんあるでしょう。

「仕事だから○○するのは当然…」という風潮もあります。

でも、ときに何かを押し殺すのにも、限界があるでしょう。

「どんなヒトか」というのは、とても大事だったりするわけです。

そして、その影響は、仕事においても、ときに致命的あるいは決定的だったりもします。

事業において大事なものはヒト・モノ・カネ…といいます。

でも、ヒトについては、決算書にはあらわれない部分があるのです。

まとめ

日常生活では、外見に騙されるようなこともおこります。

でも、事業については、決算書に、外見だけではなく実情もあらわれます。

そして、決算書にはあらわれないけど、大事なこともあるでしょう。

自分の悪いところは、自分でも目をそむけたくなることがあります。

それでも、本当のところを知っておくことは大事です。

そのときに、決算書も頼りにしましょう。

※ 記事作成時点の情報・法令に基づいています。