年商や資本金よりも気にすべきこと

年商や資本金よりも、利益や財産の内訳を気にすべきです。

これら2つの言葉に惑わされずに、自分の道をすすみましょう。

年商、資本金とは

ビジネスをしていると、年商や資本金という言葉を耳にすることも多いと思います。

年商○○億円なんて聞くと、「スゴい!」と思うのが多数派かもしれませんね。

その年商とは、売上のことです。

そして資本金は、会社を設立するときに集めたお金です。

設立したあとで増資により増やすこともできますが、貸借対照表の「純資産」にのっています。

おなじく純資産にのっている「利益剰余金」は、会社を設立してから現在までの利益の合計です。

資本金と利益剰余金をまとめたのが純資産となります。

この純資産というのは、会社がもっている実質的な財産のことなのですが、自己資本とよぶこともあります。

100円もっているんだけど、30円は友達から借りている。

純資産はいくら?

こう聞かれたら、割とすんなり「70円」とでてくるのではないでしょうか。

年商や資本金はおおきいほど良いという風潮もありますが、その金額よりも気にすべきことがあります。

年商や資本金よりも気にすべきこと

年商より気にすべきは、利益です。

利益率でもよいでしょう。

年商がどんなにおおくても、赤字であっては困ります。

また、おなじ年商であっても利益がことなることは多々あります。

役員報酬の設定、人の入れ替わり、ムダな経費の削減、事業の効率など経費の内容により差がでてくるのです。

税金のことを考えるとき、もしかしたら利益は少ないほうがいいと思うかもしれませんね。

でも、お金で困りたくないと思うなら、やっぱり利益は必要なのです。

お金は、利益がないとふえないので。

いっぽう資本金よりも気にすべきは、財産の内訳です。

豪邸や高級車をもっているのに、借金まみれだったらちょっと怖いですよね。

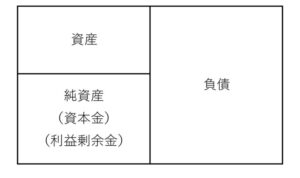

そんな財産の状況があらわれるのが貸借対照表です。

豪邸や高級車は「資産」にふくまれ、借金は「負債」にふくまれます。

資産よりも負債のほうがおおければ、貸借対照表は次のようになってしまいます。

(厳密にはちょっと違うところもありますが、説明のためのイメージです)

資本金というのは、会社を設立するときに集めたお金にすぎません。

そのお金をどうつかったのか、いまの財産の状況はどうなのか。

つまり、経営者の判断の結果です。

それが貸借対照表にあらわれるのです。

そして、いま貸借対照表にのっている財産をつかって、これからの利益を稼ぐのです。

もちろん、ヒトや環境にように数字にあらわれないものもあります。

ですが、問題は「貸借対照表はすぐには変わらない」ということです。

利益(損益計算書)は1年ごとに計算しますが、貸借対照表は累積なのです。

これまでに貯まったものなので、変えたいとなってもなかなかすぐにはいかないものです。

利益やお金を気にするかたは多いですが、貸借対照表を気にするかたは少数派です。

「将来どうなるか?」のベースになるのは、損益計算書ではなく、貸借対照表です。

ぜひ、決算のときだけでもよいので、貸借対照表のなかみをチェックしてみましょう。

まとめ

年商よりも気にすべきは、利益です。

そして、資本金よりも気にすべきは財産の内訳です。

年商も資本金も大きければ良いという風潮がありますが、それよりも大事なことがあるのです。

気にせずに自分の道をすすみましょう。

※ 記事作成時点の情報・法令等に基づいています。

当事務所のサービス